INFORME DE DESEMPEÑO NO FINANCIERO 2023

0. CARTA DEL PRESIDENTE

Estimada/o socia/o,

Desde nuestros orígenes hemos mantenido un compromiso sólido con la mejora de los territorios donde operamos, buscando no solo ser una institución financiera, sino también un agente de cambio positivo. La expansión de nuestros puntos de atención refleja nuestro compromiso con el territorio, ofreciendo el mejor servicio bancario y financiero, así como implementando las nuevas tecnologías al servicio de las personas.

Caja Rural cuenta hoy en día con 335 empleados, abogando por la igualdad la figura de la mujer ya supone el 47% de nuestra plantilla. Desde la entidad, apostamos por las nuevas generaciones, un 36´7% de los trabajadores son menores de 35 años. Mantenemos nuestra cercanía, y seguimos apostando por un modelo de banca local, actualmente contamos con un total de 107 puntos de atención al cliente, distribuidos en las provincias de Zamora, León, Valladolid, Orense y Madrid, sumando tres nuevas aperturas este 2023: Madrid Urbana 1, Ponferrada Urbana 2 y Fuentelapeña.

Los valores de Caja Rural se han reforzado y reafirmado con las necesidades y la coyuntura de la sociedad, lo cual nos ha permitido mejorar nuestros compromisos relacionados con el desarrollo económico y social. Somos el modelo de cercanía, fidelidad y apoyo del mundo rural, avanzamos juntos hacia el futuro sin olvidarnos de nuestras raíces ni de los valores que nos han guiado desde el principio. La confianza depositada en nosotros es nuestro mayor activo, nos esforzamos por superar las expectativas, ofreciendo productos y servicios de calidad a nuestros clientes.

Desde Caja Rural de Zamora estimamos que es prioritario continuar realizando un esfuerzo especial ofreciendo estas ayudas de impulso a todos los socios, clientes y empresas que lo necesitan, para superar el momento económico y social de nuestra provincia y con el objetivo de mejorar y ayudar a la consolidación del tejido productivo.

Nuestro compromiso con la sociedad nos lleva a mostrar nuestro apoyo y colaboración a iniciativas que nos acercan y nos implican con nuestro entorno. Algunas de las iniciativas desarrolladas fueron: Participación en Fundaciones, Consorcios, Asociaciones, Colectivos a través de Ferias de Promoción en todos los ámbitos: agrícola-ganaderas, turismo, hostelería, comerció, innovación tecnológica, automoción, ocio, artesanales y de productos, etc.

Durante el 2023 hemos puesto en marcha por tercera edición LA CAMPAÑA DEL 10% DEL COMERCIO de CAJA RURAL DE ZAMORA “EL NÚMERO QUE TOCA A TODOS EN NAVIDAD”, campañas de reactivación del comercio de nuestra provincia coincidiendo con las fechas festivas importantes. Colaboramos con la iluminación navideña de las capitales de provincia donde operamos con un programa de actividades musicales y lúdicas para toda la sociedad.

La Fundación Caja Rural es un eje fundamental en torno al cual gira nuestra actividad. Nuestro balance social en este sentido es prioritario, realizamos fuertes dotaciones al Fondo de Educación y Promoción y nuestro esfuerzo social crece con los beneficios obtenidos, impulsando y apoyando actividades sociales, culturales y deportivas para construir un futuro mejor, más próspero y humanitario para todos, impulsando el desarrollo económico y social de nuestra zona de influencia.

Somos conscientes de la importancia de cuidar nuestro medio ambiente y promover la transición ecológica y energética en línea con los objetivos de la Agenda 2030 y el Pacto Verde Europeo. Somos una entidad comprometida con la sostenibilidad. Durante el 2023 hemos colaborado con el Proyecto “Motor Verde” con el objetivo de impulsar la compensación de emisiones de CO2 a través de reforestaciones aportando beneficios tanto para la economía local como para la sociedad y la naturaleza.

Estos resultados son el fruto de una política de esfuerzo y humildad al servicio de todos. El cooperativismo y por lo tanto nuestro modelo de banca personal, de banca de proximidad, continua gracias a la participación de más empresas, colectivos, asociaciones, instituciones y particulares.

Para nosotros es un orgullo continuar presentando de forma voluntaria y transparente nuestro Informe de Desempeño no Financiero, acercando nuestra entidad a la sociedad.

Fdo.: Nicanor Santos Rafael.

1. MODELO DE NEGOCIO

Caja Rural de Zamora, Sociedad Cooperativa de Crédito y sus sociedades dependientes (en adelante, la Entidad), tiene su domicilio social en la Avenida de Alfonso IX, nº7, 49013, Zamora, España. Es reconocida como una sociedad Cooperativa de Crédito, registrada en el Registro General de Cooperativas del Ministerio de Trabajo con el número 11.319 y en el Registro de Entidades Cooperativas de Crédito, bajo el número 17 de la Sección C, con la denominación de Caja Calificada. Estamos afiliados a la Unión Nacional de Cooperativas de Crédito y formamos parte de la Federación Regional de Cajas Rurales de Castilla y León. Además, somos miembros de la Asociación Española de Cajas Rurales y tenemos participación en el Grupo Asegurador R.G.A., Rural Servicios Informáticos, S.C. y el Banco Cooperativo Español, S.A.

UN MODELO DE NEGOCIO AL SERVICIO DE LAS PERSONAS Y DEL TERRITORIO

Desde el comienzo, nos hemos consolidado como una entidad financiera comprometida con el servicio y dedicada a apoyar a las personas y comunidades a nuestro alrededor. La crisis desencadenada por la pandemia ha reforzado nuestra convicción en este modelo de negocio, acercándonos aún más a nuestros empleados, clientes y socios. Nos preocupamos por su bienestar, respaldamos sus proyectos y proporcionamos financiamiento para satisfacer sus necesidades.

Creemos que es crucial brindar un apoyo firme a nuestras empresas, empleados y familias. Reconocemos que la vitalidad de las comunidades en las que vivimos está directamente vinculada a la actividad del sector privado y sus empresas. En línea con este compromiso, impulsamos iniciativas como el reembolso del 10% de todas las compras realizadas en establecimientos comerciales.

Buscamos la participación activa de nuestras operaciones en el ámbito social y empresarial, proporcionando servicios a nuestros clientes finales a través de nuestras oficinas. Esta modalidad nos permite establecer un trato más cercano con ellos.

Somos integrantes del Grupo Caja Rural y respaldamos el modelo de banca cooperativa europea. En consecuencia, ponemos un énfasis especial en el bienestar de nuestros socios, empleados y clientes, siguiendo una estructura democrática que les permite participar en la toma de decisiones, buscando beneficios tanto para ellos como para la Entidad en su totalidad. Además, nos regimos por principios equitativos, como la información y la educación financiera, con el objetivo de contribuir a hacer de la sociedad un lugar mejor para todos.

|

57 puntos de atención al cliente en poblaciones de menos de 2.000 habitantes |

Nos diferenciamos por brindar apoyo financiero, social y cultural para el desarrollo de las áreas en las que ejercemos influencia. Asimismo, nos esforzamos por combatir la falta de servicios financieros en regiones escasamente pobladas, a través de un sólido compromiso con la inclusión financiera. En efecto, el creciente abandono del sistema bancario hacia regiones con declive demográfico ha llevado a la exclusión financiera de sus residentes. En este escenario, como cooperativa de crédito, desempeñamos un papel esencial gracias a nuestra clara orientación territorial y cercanía con el entorno. Estas características, junto con nuestra naturaleza cooperativa, se han convertido en una de nuestras principales fortalezas. Operamos en función de las necesidades de nuestra comunidad, estableciendo vínculos y participando activamente en su red asociativa, lo que refuerza nuestra labor en la lucha contra la exclusión financiera mediante la formación de capital social. |

Esta dedicación queda demostrada a través de nuestra presencia en áreas con baja densidad poblacional, acercando los servicios financieros a aquellos que los requieren. Contamos con 57 puntos de atención al cliente que operan en localidades con menos de 2.000 habitantes.

Somos parte de la UNACC (Unión Nacional de Cooperativas de Crédito), que a su vez forma parte de la EACB (Asociación Europea de Banca Cooperativa) y donde participa de forma activa tanto en diferentes grupos de trabajo como en el Comité Ejecutivo como en máximo órgano de decisión. Los grupos de trabajo son: gobierno corporativo; mercados financieros; recuperación, resolución y protección de los depósitos; regulación bancaria; sistemas de pago y finanzas sostenibles.

El Grupo Caja Rural sigue el exitoso modelo de otras cooperativas europeas, como el Grupo BVR en Alemania, Crédit Agricole en Francia o el Grupo RZB en Austria. Este enfoque implica la integración de diversas entidades, otorgándoles relevancia e independencia efectiva en la toma de decisiones. El objetivo es alcanzar la inclusión financiera y promover el bienestar en su entorno social y económico.

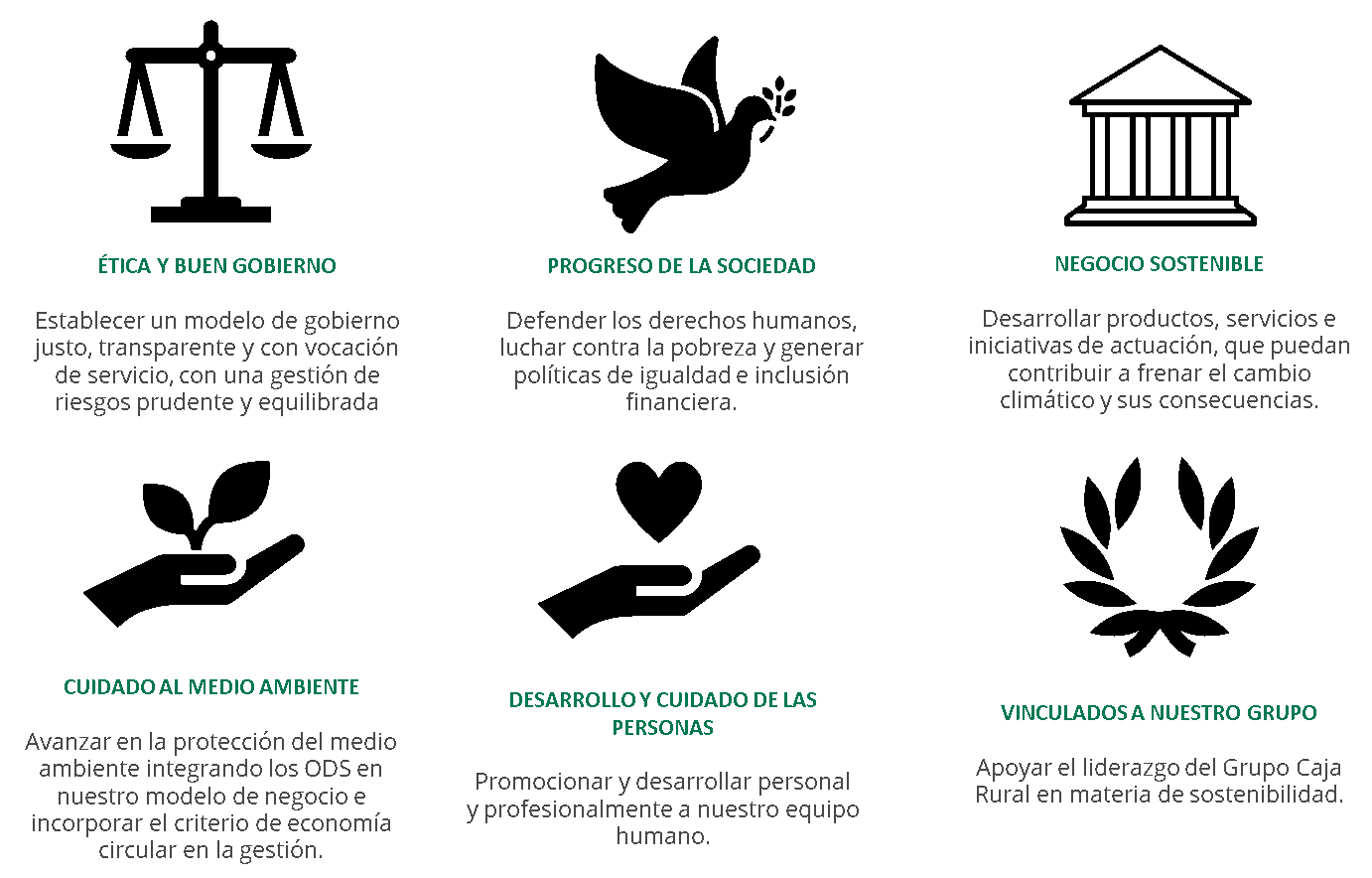

NUESTROS VALORES

LOS PRINCIPIOS QUE ORIENTAN NUESTRA ACTIVIDAD Y DECISIONES

NUESTRA CREACIÓN DE VALOR

A través de nuestro modelo de negocio, creamos valor para nuestros grupos de interés:

|

Creación de empleo de calidad: contamos con 335 empleados y empleadas distribuidos en nuestra red conformada por 107 puntos de atención al cliente. A diferencia de la tendencia observada en el sector financiero, no hemos implementado ningún plan de reducción de empleados ni de cierre de nuestros |

|

Financiamos los proyectos de nuestros clientes: somos un importante financiador de proyectos agroganaderos en la provincia (+1.000 proyectos). |

|

Luchamos contra la despoblación rural y la exclusión financiera. |

|

Apostamos por las inversiones en proyectos que impacten positivamente el medio ambiente y la sociedad para cumplir con los objetivos de la Agenda 2030 y del Pacto Verde Europeo. (+ 6M € / Sumidero de CO2) |

|

Colaboramos estrechamente con proveedores locales, fomentando así la generación de empleo a nivel local. Más del 50% de nuestros proveedores son, a su vez, clientes de nuestra entidad, y más del 98% de ellos son nacionales. |

|

Llevamos a cabo iniciativas solidarias para beneficiar a las comunidades locales a través de nuestra Fundación. |

|

Generamos valor financiero para las autoridades públicas mediante prácticas fiscales justas y transparentes. En el año 2023, nuestra contribución al Impuesto sobre Sociedades ascendió a 5.439 miles de euros. |

|

Generamos valor financiero para nuestros socios: Volumen de negocio: 126.552 miles € Inversión crediticia: 2.474.778 miles € Recursos gestionados: 3.939.566 miles € Beneficios obtenidos distribuibles: 42.763 miles € Tasa de rentabilidad sobre activo: 1,17% Tasa de rentabilidad sobre recursos propios: 13,39% |

NUESTRA ESTRATEGIA Y VISIÓN DE FUTURO

En los últimos años, los significativos desafíos de sostenibilidad, tanto a nivel social como ambiental, así como de buen gobierno (ASG), han llevado a todas las organizaciones a enfrentar cambios sin precedentes para adaptarse a este nuevo contexto. La adopción en 2015 del Acuerdo de París sobre el Cambio Climático a nivel mundial y los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS) buscan avanzar hacia una economía que promueva el bienestar futuro de nuestro planeta. Alineados con estas metas, la Unión Europea, a través del Pacto Verde, ha establecido el ambicioso objetivo de convertir a nuestro continente en el primero en alcanzar la neutralidad de carbono para el año 2050, confiando en que el sector financiero desempeñe un papel crucial en esta transición.

|

FINANZAS SOSTENIBLES El sector financiero tiene un rol fundamental en la reorientación de los flujos financieros hacia inversiones |

Antes de la implementación del Pacto Verde, la Comisión Europea formuló el Plan de Acción sobre Finanzas Sostenibles en 2018. Este plan constituye una estrategia integral y ambiciosa que abarca diez acciones relacionadas con las finanzas sostenibles. Uno de los objetivos clave de este plan es redirigir los flujos de capital hacia inversiones sostenibles para promover un crecimiento más sostenible e inclusivo. La Entidad es plenamente consciente de estos desafíos y actualmente está elaborando planes, objetivos y medidas para adaptarse a este nuevo escenario. En línea con nuestro propósito estratégico y corporativo, sostenemos que nuestras acciones deben promover la cohesión social, un crecimiento económico equilibrado y la preservación del entorno. Con este enfoque y con el objetivo de avanzar hacia un sistema bancario sostenible, hemos asumido un compromiso sólido con los Objetivos de Desarrollo Sostenible (ODS) y los Principios de Banca Responsable de las Naciones Unidas.

|

Nuestra estrategia en este ámbito se enfoca en impulsar el desarrollo económico, social y territorial, cuidar del entorno y promover la gestión responsable, con las personas en el centro de nuestras acciones. De esta manera, estamos impulsando un modelo para abordar los desafíos futuros.

Mantenemos un compromiso social evidente en todas nuestras operaciones, establecemos relaciones estrechas con nuestros grupos de interés, como clientes, socios, empleados y proveedores, y lideramos el desarrollo sostenible en las comunidades donde operamos.

En un sector que tiende a distanciarse de sus clientes, nosotros abrazamos un modelo mixto. Creemos en la tecnología como un elemento clave para el futuro del sector, proporcionando a nuestros clientes todas las herramientas digitales necesarias para gestionar sus cuentas de manera remota y ofreciendo la mejor experiencia de usuario posible. No obstante, esto no significa descuidar el trato cercano que hemos brindado desde siempre. De este modo, hemos logrado mantener nuestra red de 107 puntos de atención al cliente, gestionados por nuestra plantilla de 335 empleados.

De esta manera, cumplimos con nuestro compromiso de ofrecer empleo estable y de calidad, marcando una diferencia significativa en comparación con el sector financiero en general. Mientras que en la banca, las crisis han resultado en la destrucción de empleo, la Entidad no ha implementado ninguna política de reestructuración, ni en términos de empleo ni en el número de oficinas.

PROCEDIMIENTOS PARA LA IDENTIFICACIÓN, MEDIACIÓN, GESTIÓN Y CONTROL DE RIESGOS

El entorno desfavorable en el que ha evolucionado la actividad económica en los últimos años ha destacado la importancia crucial que tiene para las entidades financieras la gestión adecuada de sus riesgos. Para nuestra entidad, la calidad en la gestión de riesgos es una característica distintiva y un área prioritaria de acción. Esto se traduce en un diferenciador clave de nuestra gestión, gracias a la implementación de políticas prudentes y la aplicación de metodologías y procedimientos de eficacia comprobada. Estas prácticas nos permiten lograr resultados recurrentes y saludables, así como mantener una sólida posición de solvencia.

La profundidad de la recesión económica atravesada y y las turbulencias en los mercados financieros desde 2007 han evaluado la eficacia de las políticas de gestión de riesgos de la Entidad. La implementación de estas políticas ha resultado en una exposición muy limitada a los tipos de instrumentos, exposiciones y operaciones más afectadas por la crisis financiera. La gestión de la liquidez se ha llevado al extremo sin afectar negativamente el sólido posicionamiento de nuestra Entidad.

Nuestras actividades conllevan la asunción de ciertos riesgos, los cuales deben ser gestionados y controlados de manera que se asegure en todo momento que la Entidad dispone de sistemas de gobierno, gestión y control apropiados para el nivel de riesgo asumido.

Los principios que rigen el control y la gestión de riesgos en la Entidad pueden resumirse de la siguiente manera:

|

Perfil de riesgo adecuado a los objetivos estratégicos, entre los que se encuentra un elevado nivel de solvencia. |

|

|

Sólido sistema de gobierno corporativo. |

|

|

Segregación de funciones, garantizando la independencia de la función de control y gestión integral de los riesgos en relación con las áreas generadoras de ellos. |

|

|

Vocación de apoyo al negocio, sin menoscabo del principio anterior y manteniendo la calidad del riesgo conforme al perfil de riesgo de la entidad. |

|

|

Política de atribuciones y mecanismos de control estructurados y adecuados a las distintas fases de los circuitos de riesgos, asegurando de este modo una gestión adecuada del riesgo y un perfil acorde a los parámetros definidos por el Consejo Rector y la Alta Dirección. |

|

|

Utilización de sistemas adecuados de identificación, medición, control y seguimiento de los riesgos. |

|

|

Asignación de capital adecuada al nivel de riesgo asumido y el entorno económico en el que opera la Entidad. |

|

|

Políticas y procedimientos de reducción de riesgos mediante el uso de técnicas de mitigación de contrastada eficacia y validez jurídica. |

Para una comprensión estratégica y un adecuado control y gestión de riesgos, es destacable la participación de la Entidad en el Mecanismo Institucional de Protección (MIP). Este mecanismo, llevado a cabo dentro de la Asociación Española de Cajas Rurales (AECR), opera como un sistema de apoyo y defensa mutua intercooperativo en beneficio de las entidades asociadas. Este MIP ha obtenido la consideración de Sistema Institucional de Protección de acuerdo con el artículo 113.7 del Reglamento Europeo 575/2013, mediante la aprobación otorgada por la autoridad competente. Está compuesto por las 30 Cajas integradas en la AECR, así como por la sociedad holding que posee las participaciones financieras comunes y el Banco Cooperativo Español.

Contamos con políticas y procedimientos de gestión que se consideran apropiados, teniendo en cuenta el tamaño de nuestra entidad y la naturaleza de su negocio. Gracias a la aplicación rigurosa de estas políticas y procedimientos, así como a la implementación de un estricto esquema de limitación de la exposición al riesgo, nuestra entidad exhibe un perfil global de riesgo medio-bajo. Este perfil de riesgo bajo está estratégicamente definido con base en una clara orientación hacia el negocio minorista y un modelo de gestión donde la prudencia es el elemento fundamental en la toma de decisiones.

Las directrices internas establecidas para abordar la gestión de cada uno de los riesgos pertinentes son las siguientes:

RIESGO DE CRÉDITO Y DE CONCENTRACIÓN

- La gestión del riesgo de crédito abarca las diversas fases del ciclo crediticio y los diferentes segmentos de clientes. Este riesgo se maneja desde la etapa de aprobación, atraviesa la fase de monitoreo y concluye en la de recuperación. La Entidad cuenta con herramientas internas de respaldo que facilitan la gestión y el seguimiento, y seleccionan las acciones necesarias para una gestión óptima de este riesgo.

- La Entidad ha implementado procedimientos específicos en los procesos relacionados con la morosidad, de manera que los riesgos en situaciones dudosas o deterioradas son transferidos al departamento de recuperación. La asignación del riesgo por áreas geográficas se centra principalmente en negocios ubicados en España, siendo de carácter residual aquellos clientes que se encuentran fuera del país.

RIESGO DE INTERÉS

- La Entidad analiza y gestiona el riesgo de interés mediante la simulación de varios escenarios a lo largo de un horizonte temporal, los cuales son representativos del perfil de riesgo observado. La proyección del margen financiero se realiza mediante el uso de simuladores que consideran diversos escenarios basados en expectativas de tipos de interés, hipótesis de crecimiento y condiciones para la contratación de nuevas operaciones en términos de precios y plazos. La evaluación del riesgo se lleva a cabo en relación con el margen financiero y el valor económico de la Entidad.

RIESGO DE LIQUIDEZ

- La gestión y control de este riesgo se lleva a cabo mediante el mantenimiento de un nivel adecuado de activos líquidos. La institución adopta una política sumamente conservadora en las posiciones que mantiene, estableciendo un objetivo mínimo de liquidez basado en indicadores específicos. El seguimiento del riesgo de liquidez en la Entidad se efectúa mediante el informe de gestión de activos y pasivos, que periódicamente elabora el servicio correspondiente del Banco Cooperativo.

RIESGO OPERACIONAL

- La prioridad para prevenir o mitigar el riesgo operacional se establecerá mediante la implementación de controles preventivos. En casos en que estos controles no sean suficientes, se recurrirá a controles mitigantes, que buscan reducir el impacto de eventos de pérdida, especialmente a través de la adquisición de pólizas de seguro.

La política de gestión de riesgos se detalla de manera exhaustiva en nuestro documento correspondiente, el cual está disponible en línea en nuestra página institucional.

MECANISMOS DE CONTROL INTERNO

Hemos implementado controles que se consideran instrumentos de mitigación del riesgo. Estos controles forman un sistema estructurado y orgánico destinado a prevenir y controlar eficazmente la minimización de riesgos asociados con sus actividades.

El modelo de control interno de la Entidad se basa en un sistema de tres líneas de defensa fundamentales, asegurando así la supervisión, vigilancia y control efectivos de las actividades realizadas:

|

1.Los distintos Responsables de las Áreas de Actividad |

|

2.El Departamento de Cumplimiento Normativo |

|

3.El Departamento de Auditoría Interna |

Asimismo, dentro de la Entidad, se encuentran otros organismos de control específicos que son requisitos conforme a la normativa reguladora de las Entidades de Crédito, tales como:

| El Comité de Auditoría, que a su vez desarrolla las funciones propias del Comité de Riesgos | El Comité de Nombramientos y Remuneraciones | El Órgano de Control Interno (OCI) en materia de Prevención del Blanqueo de Capitales | El Departamento de Auditoría Interna |

La Entidad cuenta con los siguientes Códigos y Manuales de Control:

| Código Ético y de Conducta |

El documento que establece los estándares de actuación del personal de la Entidad incluye un apartado con los principios para la prevención de actos ilícitos o contrarios a la ética y buenas prácticas comerciales. El Código de Conducta de la Entidad tiene como objetivo principal generar confianza tanto en los clientes como en la sociedad en general. Este código establece la responsabilidad de los directivos y empleados de alinear sus actividades y comportamientos con principios éticos específicos. En este sentido, el Código de Conducta representa un compromiso por parte de la Entidad con todos los grupos de interés asociados, como clientes, personal y la sociedad en su conjunto. Además, contribuye a dar forma a la conducta ética de los empleados y actúa como un elemento disuasorio frente a posibles desviaciones, promoviendo en última instancia una mayor transparencia en la Entidad. |

| RIC |

El Reglamento Interno de Conducta en el Mercado de Valores (RIC) es el documento que establece las normas de comportamiento para los empleados de la Entidad en el ámbito del mercado de valores. |

| Manual de Prevención de Blanqueo de Capitales |

Este documento establece las políticas, procedimientos y controles internos utilizados para cumplir con la legislación aplicable. |

| Documento de Seguridad y LOPD |

El documento refleja las normas, procedimientos y estándares implementados para asegurar la seguridad de los datos dentro de la Entidad, en cumplimiento de la Ley Orgánica 3/2018, de Protección de Datos de Carácter Personal (LOPDGDD). |

| Políticas y Procedimientos MIFID |

Estas directrices detallan las obligaciones derivadas del Real Decreto-Ley 21/2017 de 29 de diciembre y del Real Decreto-Ley 14/2018 de 28 de septiembre, que implementa la Directiva 2014/65/UE. |

Los mecanismos de control interno, así como los procedimientos administrativos y contables, están descritos de manera detallada en nuestra política, la cual está disponible en línea para su acceso.

INTEGRACIÓN DE LOS RIESGOS DE SOSTENIBILIDAD EN ASESORAMIENTOS SOBRE INVERSIONES

En nuestra Entidad, llevamos a cabo la actividad de asesoramiento de inversiones considerando aspectos y criterios vinculados a la sostenibilidad de las empresas, compañías y activos subyacentes. Estos elementos son parte integral de las propuestas de asesoramiento en materia de inversión que ofrecemos a nuestros clientes asesorados.

Por lo tanto, es esencial incorporar los riesgos de sostenibilidad en nuestros procesos de asesoramiento a clientes y supervisar la aplicación adecuada de los criterios de inversión socialmente responsable (ISR), según se definen a través de las siguientes prácticas.

POLÍTICA DE EXCLUSIÓN

- En cuanto a los valores negociables, en el proceso de asesoramiento se dará prioridad a aquellos emisores que:

- No pertenezcan a sectores conflictivos. Aquellas empresas cuya principal fuente de ingresos provenga de actividades relacionadas con armamento, juego y apuestas, o pornografía.

- No provoquen impactos medioambientales y/o sociales significativos y que no estén involucradas en malas prácticas de gobierno.

ESTRATEGIA DE INVERSIÓN

- La Entidad dedica sus mayores esfuerzos a la selección de activos que estén alineados de manera más cercana con la política de integración ambiental, social y de gobernanza (ASG).

- Impulsamos, en consecuencia, la inclusión de activos en empresas o sectores con potencial de mejora, comprometiéndose con la transición hacia un mejor desempeño social o medioambiental. Se seleccionan aquellos activos que presentan proyectos para dicha transición, adoptando un enfoque gradual y siempre en línea con la información disponible.

- Consideramos las preferencias del cliente, abarcando tanto los aspectos y criterios ambientales, sociales y de gobernanza (ASG), especialmente cuando así lo exprese, como los objetivos de rentabilidad y riesgo, además de la necesaria diversificación. Nos esforzamos por evitar la priorización absoluta de alguno de estos elementos sobre los demás.

- Realizamos la selección de inversiones que incorporan criterios ambientales, sociales y de gobierno corporativo basándonos en la información disponible en cada momento y, cuando sea posible, a través de proveedores de datos de sostenibilidad de reconocido prestigio.

EMISIONES CALIFICADAS COMO “BONO VERDE, SOCIAL O SOSTENIBLE”

- Dentro de los criterios de selección y priorización, utilizamos definiciones y prácticas generalmente aceptadas, entre las que se encuentran los bonos alineados con los Principios de Bonos Verdes (GBP) o los Principios de Bonos Sociales (SBP), de la Asociación Internacional de Mercado de Capitales (ICMA), para lo cual deberá contar con un informe favorable por parte de un tercero independiente de reconocido prestigio en el área de sostenibilidad. Asimismo, realizamos un seguimiento de las iniciativas privadas y públicas que en el futuro puedan concretar más la mencionada definición, intentado alcanzar los mejores estándares de mercado posibles.

PROCEDIMIENTOS DE CONTROL

- La supervisión de la gestión de riesgos se respaldará mediante el análisis del perfil de riesgo financiero y "extra financiero" (factores ASG) de las inversiones. Esto se llevará a cabo utilizando herramientas de análisis, con base en el principio de proporcionalidad en relación con la actividad y los productos. Asimismo, se analizará la evolución de las preferencias expresadas por el cliente durante el proceso de asesoramiento.

- El "Comité de Productos" tiene como norma general el análisis y la aprobación de productos financieros, así como la revisión y aprobación de políticas, procedimientos y aplicativos necesarios para la comercialización adecuada de los diferentes productos. Estos procedimientos incorporan el mandato expreso a dicho órgano de la obligación de evaluar los factores y riesgos de sostenibilidad como criterio para la aprobación de nuevos productos y la revisión de los actuales que se consideren que pueden fomentar características ASG.

La integración de riesgos de sostenibilidad en el asesoramiento sobre inversiones está detallada en la política, la cual está disponible en línea en nuestra página institucional.

ESTRUCTURA Y ORGANIZACIÓN

El propósito fundamental de nuestra entidad es atender las necesidades financieras de nuestros socios y de terceros, llevando a cabo las actividades inherentes a las entidades de crédito conforme a la legislación nacional y comunitaria. Tenemos la capacidad de realizar diversas operaciones activas, pasivas y de servicios propias de la actividad bancaria, así como aquellas accesorias e instrumentales relacionados. Priorizamos la atención a las necesidades financieras y la prestación de servicios a nuestros socios. Además, según lo establecido en nuestros estatutos, estamos autorizados a llevar a cabo actividades y servicios relacionados con nuestro objeto social con terceros no socios, siempre sujeto a las limitaciones establecidas por la legislación vigente en cada momento.

El Grupo Caja Rural

Caja Rural de Zamora es una Entidad participada del Grupo Caja Rural, uno de los principales grupos bancarios en España. La pertenencia a este grupo proporciona a nuestra entidad una sólida solidez financiera gracias a sus:

|

+1,5 M Socios |

87.119 M € Activos Totales |

6,3 M Clientes |

9.296 Empleados |

2.334 Oficinas |

[1] Según los últimos datos publicados por Grupo Caja Rural en su página web corporativa a fecha de elaboración de este informe

El Grupo Caja Rural sigue un exitoso modelo que integra distintas entidades (‘Cajas’), otorgandóles importancia e independencia real en la toma de decisiones, con el objetivo de lograr

la inclusión financiera y el bienestar de su entorno socioeconómico.

Este modelo posibilita que cada Caja pueda brindar a sus socios y clientes una variedad y un nivel de calidad de productos y servicios especializados e individualizados. Esto se logra gracias al profundo conocimiento que cada Caja posee sobre las particularidades de la región en la que opera o su área de influencia.

De esta manera, el Grupo Caja Rural puede ofrecer los mismos servicios que las grandes entidades financieras, manteniendo al mismo tiempo una conexión inalterada con su ámbito territorial.

NUESTRAS ACTIVIDADES

Llevamos a cabo diversas operaciones activas, pasivas y de servicios inherentes a la actividad bancaria, así como aquellas accesorias e instrumentales, centradas principalmente en el entorno rural. Dedicamos especial atención a las necesidades financieras y a la prestación de servicios a nuestros socios y clientes, muchos de los cuales están vinculados al ámbito agroalimentario y al sector de las cooperativas.

Adicionalmente, proporcionamos servicios complementarios tanto a los socios cooperativistas como a los ciudadanos del área de influencia de la Entidad. Esto nos permite acercar la cooperativa Caja Rural de Zamora a sus clientes y asociar su imagen a la promoción de la cultura y el deporte, uno de los principales objetivos de una cooperativa.

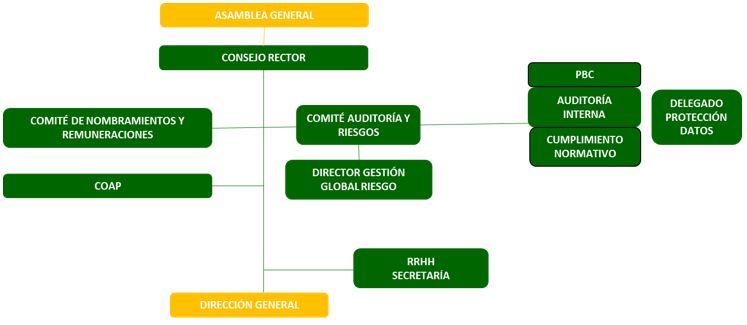

GOBERNANZA

|

IMPLANTAMOS UN MODELO JUSTO, TRANSPARENTE Y CON VOCACIÓN DE SERVICIO |

Mediante nuestra gobernanza, buscamos establecer un modelo justo, transparente y con vocación de servicio. Implementamos una gestión de riesgos prudente y equilibrada, aplicando principios de sostenibilidad a nuestro Modelo de Gobernanza. La Entidad tiene aprobadas normas y procedimientos que disponen los criterios para la prevención de los conflictos de interés que puedan producirse a raíz de las diversas actividades y funciones desarrolladas por la Entidad, tal y como se dispone en las Directrices EBA sobre gobierno interno (EBA/GL/2017/11). Por un lado, la Entidad cuenta con un "Código de Conducta de la Caja Rural de Zamora, de sus Directivos y Empleados". Este código establece un conjunto de principios éticos y normas de conducta de obligado cumplimiento, delineando las pautas para las acciones de todos los empleados y miembros del Consejo Rector de la Entidad. Se implementan medidas específicas con el objetivo de prevenir conflictos de interés entre las personas sujetas al código y los intereses tanto de la Entidad como de sus clientes. |

Adicionalmente, la Entidad dispone de un Reglamento Interno de Conducta en el ámbito del Mercado de Valores (RIC), alineado con la normativa de la CNMV. Este reglamento establece los mecanismos para prevenir y evitar conflictos de interés en operaciones en mercados financieros, especialmente por parte de consejeros y directivos que forman parte del colectivo de personal asociado al mercado de valores.

Finalmente, la Entidad implementa, en conformidad con la normativa MIFID II, una Política de Conflicto de Interés en la prestación de servicios de inversión. Esta política se encuentra detallada en el apartado correspondiente a MIFID II en la página web de la Entidad.

Se detallan a continuación los principales órganos de gobierno definidos.

Asamblea General

La Asamblea, compuesta por los socios delegados seleccionados en Juntas Preparatorias, se establece como el órgano supremo para expresar la voluntad social. La Asamblea tiene la responsabilidad de aplicar y establecer la política general de la Entidad.

Consejo Rector

A excepción de las áreas específicas asignadas a la Asamblea de socios de la Entidad, el Consejo Rector es designado como el principal ente de toma de decisiones. Entre sus responsabilidades se incluyen, entre otras, la formulación de la estrategia, la determinación y supervisión del nivel de tolerancia al riesgo, así como la imposición de sanciones de acuerdo con la política de riesgos. Además, tiene la facultad de aprobar, a sugerencia de la Alta Dirección o del Comité correspondiente, las contribuciones de los diversos órganos de decisión.

Siguiendo las directrices de la EBA sobre Control Interno (EBA/GL/2017/11), la Entidad ha dedicado esfuerzos a la configuración de un marco de Control Interno sólido y completo, considerándolo como un proyecto en constante mejora. Se han establecido procesos fundamentados en comités y se han implementado diversos sistemas de control de Riesgos. Asimismo, se han designado distintas Funciones de Control dentro de la estructura organizativa, asegurando un nivel jerárquico apropiado y rindiendo cuentas de manera periódica tanto a la Alta Dirección como al Consejo Rector. Se busca que estas funciones de control sean independientes y estén organizativamente separadas, con especial atención en que sus remuneraciones no estén vinculadas a los resultados de la actividad de supervisión.

Respeta su disposición de comités y comisiones conforme a las pautas establecidas por la EBA (punto 14 de la GL44) para asegurar una gobernanza interna adecuada, de acuerdo con lo establecido en el Real Decreto 84/2015 de 13 de febrero, el cual desarrolla la Ley 10/2014 del 26 de junio sobre organización, supervisión y solvencia de entidades de crédito, así como lo establecido en la Circular 2/2016 del 2 de febrero del Banco de España.

La gestión ordinaria de la Entidad en la Dirección General está encomendada al Consejo Rector, que focaliza su labor en la función general de supervisión y control.

A continuación, e detalla la composición de los diversos órganos que respaldan al Consejo Rector.

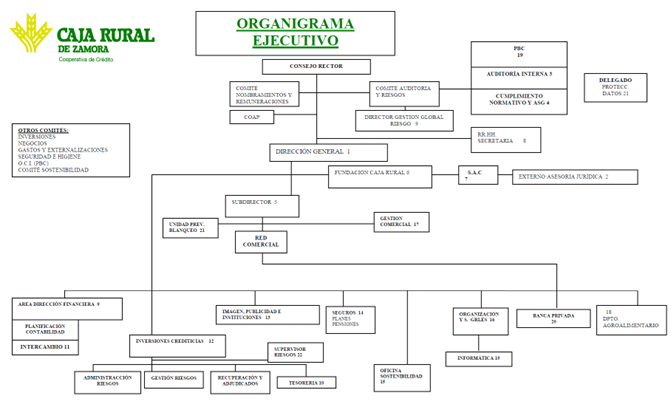

Dirección General

La Dirección General asume la gestión de todas las áreas operativas de la Entidad, incluida la Fundación Caja Rural de Zamora.

Bajo la supervisión del Director General, la estructura organizativa de la Entidad comprende diversos Áreas/Departamentos Internos que desempeñan un papel fundamental en la delimitación de las distintas áreas funcionales y responsabilidades de la Entidad, contribuyendo así a un gobierno interno adecuado tanto de la Entidad como de su Grupo. En concreto, la Entidad ha establecido las siguientes Áreas/Departamentos Internos, cada una con responsabilidades atribuidas según su ámbito de actuación:

INFORMACIÓN DE SOSTENIBILIDAD VINCULADA A LA LEGISLACIÓN EUROPEA REGLAMENTO (UE) 2020/852 Y RD (UE) 2021/2178

1. Introducción y metodología

La entidad debe dar cumplimiento a los requisitos de divulgación desarrollados por el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo de 18 de junio de 2020 relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088. Este Reglamento fue completado por el Reglamento Delegado (UE) 2021/2178 de la Comisión de 6 de julio de 2021 mediante la especificación del contenido y la presentación de la información que deben divulgar las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE respecto a las actividades económicas sostenibles desde el punto de vista medioambiental, y la especificación de la metodología para cumplir con la obligación de divulgación de información.

En esta sección se presenta la información requerida por estos Reglamentos para cada uno de los Grupos que lo conforman.

En este sentido, cabe destacar la entrada en vigor de la taxonomía verde europea, que fija un sistema de criterios técnicos y requerimientos para evaluar el grado de alineamiento de las operaciones de financiación con la propia taxonomía para las empresas sujetas a la directiva NFRD (Non-Financial Reporting Directive). Así, a partir del 1 de enero de 2024, las entidades financieras están obligadas por dicha directiva a calcular y hacer público el porcentaje de exposiciones alineadas con la taxonomía, esto es, el Ratio de Activos verdes o GAR por sus siglas en inglés (Green Asset Ratio). De igual manera, al igual que años anteriores, ha de publicar el perímetro de cobertura del GAR y la información cualitativa e indicadores que determinan los citados reglamentos.

Otra de las novedades regulatorias de 2023 en relación con la materia de esta sección es el reciente desarrollo reglamentario de los restantes objetivos medioambientales, ya que, de los seis previstos en la taxonomía, únicamente habían sido desarrollados los dos primeros: 1) Mitigación del cambio climático y 2) Adaptación al cambio climático. Los cuatros nuevos objetivos son: 3) Prevención y control de la contaminación, 4) Transición a una economía circular, 5) Sostenibilidad y protección de los recursos hídricos y marinos y 6) Protección y restauración de la biodiversidad y de los ecosistemas.

En este sentido, si bien a la luz del artículo 5 del del RD (UE) 2023/2486 (que modifica, entre otros, los arts. 8 y 10 del RD de 2021/2178) cabría interpretar que no es aún necesaria la publicación de las exposiciones elegibles asociadas a dichos objetivos, la entidad sí procede a divulgar dichos datos en el presente informe.

En cuanto a la elegibilidad, cabe destacar que se consideran actividades elegibles aquellas que estén contenidas en el citado Reglamento, sin perjuicio de que cumplan o no los criterios técnicos para considerarse alineadas o no.

En lo que al análisis del alineamiento respecta (y por ende el análisis de los que la entidad considera verde a efectos del GAR o Ratio de Activos Verdes), es necesario mencionar que 2024 es, tal y como se ha mencionado anteriormente, el primer año que la entidad realiza dicha evaluación y publica dicho dato. En este ámbito, es necesario poner de manifiesto varias consideraciones referidas a la metodología de cálculo: - El GAR sólo se circunscribe a los objetivos de mitigación y adaptación al cambio climático, puesto que para el resto de objetivos los criterios técnicos han sido recientemente desarrollados y publicados y no han sido aplicados y objeto de publicación por las empresas clientes y por ende, no han podido ser recabados por la entidad. A mayor abundamiento, no procedería dicha obligación de información al estar dentro del período de excepción contemplado en el mencionado art.5. – La información de alineamiento de la entidad está basada (para la financiación no finalista a personas jurídicas) en la información facilitada por sus contrapartes (recopilada con la colaboración de un tercero y relativa en todo caso a contrapartes no financieras ya que las sociedades financieras no han reportado alineamiento con taxonomía a la fecha de cierre del ejercicio objeto de análisis); en este sentido ha de ponerse de manifiesto que la disponibilidad de la misma es limitada. – Más allá de verificar el cumplimiento de los criterios técnicos de contribución al objetivo, tarea altamente compleja y que en ocasiones requiere de juicio experto, para poder considerar una exposición o actividad como alineada, es necesario también que se cumplan los criterios de DNSH (Do Not Significant Harm o principio de no afectar negativamente al resto de objetivos) y de las salvaguardas mínimas sociales. La entidad entiende que, dado su carácter instrumental como tercero que no interviene directamente en la actividad sino como facilitador de la misma a través de la financiación y la dificultad o imposibilidad en muchos casos de determinar y recabar la información necesaria para acreditar tales condiciones, estos criterios quedarían razonablemente cumplidos en el origen de la actividad por el hecho de estar sometidos y cumplir con ordenamiento jurídico español, armonizado en todo caso con el europeo.

En este sentido, a modo de resumen, la práctica totalidad de las exposiciones que la entidad ha considerado verdes y alineadas con la taxonomía se concentra en los préstamos hipotecarios sobre inmuebles con calificación energética A (construidos a partir de 2021) y sobre inmuebles con calificación energética A, B, C y D (construidos antes de 2021 –atendiendo al criterio del 15% más eficiente del parque de viviendas de referencia-), así como en la proporción de facturación y capex de sus contrapartes alineados con la taxonomía en relación con la financiación de la entidad. Respecto a los certificados de eficiencia energética, es conveniente matizar que, pese a disponer de proxies o simulaciones de certificados de eficiencia energética para los inmuebles no calificados (basadas en una metodología auditada y desarrollada por un tercero experto independiente), la entidad ha utilizado únicamente calificaciones reales para analizar el alineamiento. Sin perjuicio de lo expuesto en este párrafo, la entidad ha realizado sus mejores esfuerzos para maximizar la fiabilidad de la información divulgada y conforme disponga de mejores criterios o directrices de interpretación, atenderá a las mejores prácticas del sector y refinará los cálculos con el objetivo de reflejar siempre una situación lo más fidedigna posible del grado de alineamiento.

De cara al futuro, para las categorías relacionadas con financiaciones de propósito específico o finalistas, la entidad está desarrollando un catálogo de productos verdes que promueve e incentiva la transición hacia una economía sostenible y se recabarán las evidencias para acreditar el cumplimiento de los criterios técnicos de alineamiento con la taxonomía.

Por último, procede también mencionar que, más allá de las limitaciones mencionadas anteriormente, la complejidad de la norma y la ausencia de directrices en cuanto a su interpretación, la representatividad y comparabilidad del GAR está, por definición, netamente condicionada por su propia naturaleza y las exclusiones contempladas, especialmente en el caso de las pequeñas y medianas empresas, colectivo con elevado peso en el mix de financiación de la entidad y que por tratarse de contrapartes no sujetas a NFRD, no forman parte del numerador pero sí del denominador del ratio. De igual modo, ha de advertirse que aquellas actividades que no estén contempladas en la taxonomía europea o no cumplan con todos sus requisitos, no implica necesariamente que sean perjudiciales o que tengan un impacto medioambiental negativo.

2. Resumen de los principales indicadores

La ratio de GAR (por cifra de negocio) de la entidad es del 0,11% calculado sobre el total de activos cubiertos, tal y como indica la normativa.

La ratio GAR (por inversiones en activo fijo – capex) de la entidad es del 0,25% calculado sobre el total de activos cubiertos. Nota: Ambos porcentajes se obtienen de las plantillas del Anexo 2.

La ratio de exposición de la entidad a actividades elegibles incluidas en el reglamento delegado de los cuatro objetivos medioambientales recientemente cubiertos en la taxonomía es del 0,86%.

La exposición de la entidad a actividades económicas relacionadas con el gas fósil y la energía nuclear es prácticamente nula.

Sin perjuicio del análisis de alineamiento y elegibilidad puestos de manifiesto en los párrafos anteriores, la entidad ostenta la propiedad de derechos de emisión de CO2 equivalentes a 321.460,41 Tn y valorados en 6 MM€, así como inversiones (como accionista y promotor) en plantas fotovoltaicas con una potencia total de 17,112MW (valoradas en 46,757 MM€) que no han sido objeto de inclusión en el ratio de activos verdes por no estar contemplados en la taxonomía, si bien la entidad considera que contribuyen de manera sustancial a los objetivos de mitigación y adaptación al cambio climático y que, en caso de ser considerados en el cálculo, mejorarían notablemente el ratio.

3. Tablas y plantillas art. 8 de la taxonomía europea

A continuación, figura el resumen de la información que exige la normativa europea referida a la taxonomía y concretada en los dos reglamentos delegados mencionados en la sección anterior.

| Total de activos ambientalmente sostenibles (Volumen de Negocio) | Total de activos ambientalmente sostenibles (CapEx) |

KPI (Volumen de Negocio) | KPI (CapEx) | % de cobertura (sobre activos totales) | ||

| KPI Principal | Ratio de activos verdes (GAR) en términos de stock | 69.553.371,60 | 73.816.647,62 | 0,11 | 0,25 | 83,66 |

En el Anexo 2 del presente documento se pueden consultar las plantillas que exige la normativa europea referida a la taxonomía.

INFORMACIÓN ANEXO XI

1.Información contextual en apoyo de los indicadores

1.1 Proporción en los activos totales de exposiciones a actividades económicas elegibles y alienadasPara determinar el total de activos elegibles, se ha realizado una conversión de los NACE incluidos en la Taxonomía Europea a los CNAE de la legislación mercantil española, considerando las exposiciones a contrapartidas con dichos CNAEs como exposiciones elegibles. Adicionalmente, en el caso de los objetivos de adaptación y mitigación se ha incluido como elegible la totalidad de la cartera de préstamos y créditos destinados a la adquisición de vivienda. Asimismo, del total de activos elegibles según los criterios anteriores, se han restado las exposiciones a contrapartidas que, si bien serían elegibles por su actividad, no lo son por quedar excluidas de dicho cómputo debido a no estar obligadas a publicar información no financiera de conformidad con la legislación europea. Del mismo modo, se han excluido tanto del numerador como del denominador las exposiciones a emisores soberanos, al igual que la cartera de negociación, exposición a Bancos Centrales y emisores supranacionales (Reglamento Delegado UE 2021/2178 artículos 7.1).

Para el cálculo de las exposiciones alineadas (análisis realizado únicamente para los objetivos de mitigación y adaptación) se ha distinguido entre operaciones finalistas, esencialmente hipotecas y operaciones no finalistas. Para préstamos hipotecarios se han aplicado los criterios de eficiencia y consumo energético mencionados en el primer apartado de esta sección. En cuanto operaciones no finalistas, el volumen alienado se circunscribe financiación a personas jurídicas sujetas a NFRD y se basa en la proporción de inversiones en activo fijo y cifra de negocio (información facilitada por las contrapartes).

Para la evaluación del grado de elegibilidad y alineamiento de los fondos bajo gestión, la entidad ha multiplicado el importe del patrimonio bajo gestión por los porcentajes de elegibilidad y alineamiento de cada fondo de inversión –datos obtenidos de un proveedor externo.

1.2 Proporción en activos totales de exposición a administraciones centrales, bancos centrales y emisores supranacionales y derivados.

Metodología: Para determinar dicha cifra, se han agregado las exposiciones recogidas en los siguientes epígrafes del activo de la entidad:

- Administraciones Centrales

- Bancos Centrales

- Emisores supranacionales

- Derivados

1.3 Proporción en activos totales de las exposiciones a empresas que no están obligadas a publicar información no financiera de conformidad con el artículo 19 bis o 29 bis de la Directiva contable (Directiva 2013/34/UE)

Metodología y criterio: Para la obtención de la cifra reportada, se han agregado las exposiciones a personas jurídicas con una cifra de empleados inferior a 500 en el último ejercicio del cual se dispongan datos.

1.4 Proporción de su cartera de negociación y préstamos interbancarios a la vista en sus activos totalesMetodología: Para determinar dicha cifra, se han agregado las exposiciones recogidas en los siguientes epígrafes del activo de la entidad: ”Préstamos interbancarios a la vista” y “Cartera de negociación”

2.Descripción del cumplimiento de los objetivos del Reglamento

Con el objetivo de reorientar los flujos de capitales hacia inversiones sostenibles, la entidad está diseñando un catálogo de productos y finalidades sostenibles que la entidad considera que promueven un crecimiento sostenible e inclusivo. No en vano, y más allá de la propia naturaleza particular de cada uno de los mencionados productos, es objetivo primordial de la entidad favorecer el desarrollo del entorno geográfico en el que opera, , contribuyendo con ello activamente a un crecimiento inclusivo al facilitar el acceso a servicios bancarios a poblaciones y clientes en riesgo de exclusión financiera.

En aras de gestionar los riesgos financieros derivados del cambio climático, las catástrofes naturales, la degradación del medio ambiente y los problemas sociales, la entidad ha desarrollado, entre otras, las siguientes iniciativas:

- Obtención de certificados de eficiencia energética para la práctica totalidad de la cartera hipotecaria residencial. Dichos certificados han sido obtenidos de los registros oficiales a través de un acuerdo con un proveedor externo. Dicho proveedor ha facilitado también (para tipologías certificables) una simulación del certificado para aquellos inmuebles que no dispongan de certificación. Igualmente, la entidad valorar la repercusión de los riesgos físicos en su cartera hipotecaria basándose en los datos proporciones por el mencionado proveedor referentes a riesgo de inundación, incendio, riesgo sísmico o desertificación.

- Autoevaluación de materialidad: la entidad realiza anualmente una autoevaluación de materialidad a través de un cuestionario que cuantifica el impacto potencial y la probabilidad de los principales riesgos ASG. Dicha autoevaluación es aprobada posteriormente por el Consejo Rector.

- Informe trimestral de valoración de cartera mayorista de renta fija. Tales informes son construidos con base en el scoring de un proveedor externo de reconocido prestigio en la industria y en ellos se puede obtener un análisis detallado (scoring ASG, Objetivos Desarrollo Sostenible) de cada emisor/contrapartida.

- De cara a la integración de los riesgos ASG, la entidad está trabajando en un plan de acción que permita reforzar la consideración de los criterios y riesgos ASG en los procesos afectados que forman parte de la gestión del riesgo de crédito: concesión, “pricing”, colaterales, seguimiento y reporting.

- En cuanto al riesgo operacional, la entidad considera los riesgos ASG en el diseño e implantación de los planes de contingencia y continuidad, que son revisados y aprobados con periodicidad anual por el Consejo Rector. Estos planes de contingencia y continuidad establecen y asignan funciones, responsabilidades y delegaciones a todas las direcciones y áreas implicadas y afectadas de la Entidad, detallando los correspondientes mecanismos de activación.

Por último, cabe indicar que, en línea con lo dispuesto en la Ley de Cambio Climático y Transición Energética, la entidad dispone de sendas herramientas para calcular la huella de carbono tanto operativa como financiada y está trabajando en la determinación de su estrategia y objetivos de descarbonización que publicará próximamente.

3. Información cualitativa sobre las carteras de negociación

La cartera de negociación de la entidad es inmaterial tanto a efectos financieros como ASG, y por ello no se incluye información al respecto.

2. ANÁLISIS DE MATERIALIDAD

La entidad realiza anualmente una autoevaluación de materialidad a través de un cuestionario que cuantifica el impacto potencial y la probabilidad de los principales riesgos ASG. Dicha autoevaluación es aprobada posteriormente por el Consejo Rector.

3. CUESTIONES RELATIVAS AL MEDIOAMBIENTE

GESTIÓN MEDIOAMBIENTAL

|

Nuestra POLÍTICA DE SOSTENIBILIDAD se aplica a todas las personas y la totalidad de operaciones de Caja Rural de Zamora |

Nuestro Plan de Sostenibilidad se basa en siete pilares fundamentales, destacando tres de ellos: el respeto y cuidado del medio ambiente, la gestión responsable de la cadena de valor y de residuos, y el desarrollo de productos, servicios e iniciativas tanto internas como externas. Nuestro compromiso radica en avanzar en la protección del medio ambiente mediante la integración de los Objetivos de Desarrollo Sostenible (ODS) en nuestro modelo de negocio y en la gestión de la Entidad. En este sentido, nos orientamos a seguir los principios establecidos por la Organización de las Naciones Unidas, el Acuerdo de París sobre Cambio Climático, el Plan de Acción de la Comisión Europea de Finanzas Sostenibles y el Pacto Verde Europeo. Esto se traduce en un enfoque proactivo hacia la descarbonización de la economía, enfocándonos tanto en acciones internas como externas que contribuyan a un impacto positivo en el entorno.

|

Nuestro compromiso se refuerza mediante nuestra Política de Sostenibilidad, la cual constituye uno de los pilares centrales para la formulación y evolución de estrategias, procesos, metodologías, sistemas de control y seguimiento vinculados a los riesgos ambientales. Esta política se aplica de manera integral a todos los grupos de interés dentro de la Entidad, y las medidas contenidas en ella se integran en la rutina diaria de operaciones. El propósito fundamental de este enfoque es fomentar el desarrollo de una cultura de sostenibilidad, buscando que los empleados adquieran conciencia sobre los riesgos medioambientales que podrían afectar a sus actividades cotidianas.

En consonancia con este compromiso, buscamos asumir una posición ejemplar en lo que respecta al impacto directo de sus operaciones en el medio ambiente. A modo de ejemplo, hemos tomado la decisión de abastecernos exclusivamente con energía 100% renovable en todas nuestras instalaciones.

De igual manera, hemos implementado acciones destinadas a garantizar un uso eficiente de los recursos esenciales para nuestra actividad, así como una gestión responsable de los residuos generados. Un ejemplo concreto de ello es nuestro enfoque en la gestión de desechos de aparatos eléctricos y electrónicos; optamos por confiar la entrega de estos residuos a una empresa especializada en su reacondicionamiento, permitiendo así su reutilización..

IMPACTO MEDIOAMBIENTAL

El impacto medioambiental derivado de la actividad propia de nuestra Entidad es insignificante. La gestión de nuestro negocio no requiere un elevado consumo energético, no demanda grandes cantidades de recursos y no genera una cantidad considerable de residuos.

A continuación, detallamos las principales fuentes de impacto medioambiental derivadas de la actividad de nuestra entidad.

CONTAMINACIÓN LUMÍNICA Y ACÚSTICA

Dada nuestra actividad en el sector de servicios y que todas nuestras oficinas se sitúan en entornos urbanos, el impacto lumínico y acústico no es relevante.

CONTAMINACIÓN ATMOSFÉRICA

Nos esforzamos por minimizar al máximo la contaminación atmosférica que directamente generamos como resultado de nuestras actividades, aunque esta no sea proporcionalmente significativa. Se han identificado tres fuentes principales de contaminación atmosférica:

- La quema del combustible consumido por los 5 vehículos de la Entidad, 3 furgonetas y 2 turismos, todos ellos diésel.

- Las emisiones producto del consumo del grupo electrógeno en Servicios Centrales.

- Emisiones de gas refrigerante de la climatización. Trabajamos con proveedores de calidad, asegurándonos no haber tenido fugas de gases refrigerantes ni en 2022 ni en 2023.

- Las emisiones relativas al consumo de las calderas de gas, aproximadamente 40 calderas, pasando en 2023 de gasóleo C a gas natural.

En 2023 el consumo de gas de las calderas empleadas en nuestra actividad laboral se ha reducido un 34% con respecto al 2022.

Consumos de las principales fuentes de contaminación atmosférica

|

FUENTES DE CONSUMO |

2022 |

2023 |

|

Combustible consumido por los vehículos de la Entidad |

3.606,26 litros |

3.280,23 litros |

|

Consumo del grupo electrógeno |

45,6 litros |

35 litros |

|

Consumo de gas de las calderas |

266.348 kWh |

175.523 kWh |

|

Consumo de gasoil de las calderas |

|

10.615 litros |

|

Fugas de gas refrigerante |

0 |

0 |

- Emisiones de CO2eq. de Alcance 1

A partir de estos consumos, se presenta la equivalente emisión directa de CO2, denominado Alcance 1. Como se puede observar, se ha presentado un ligero incremento en las emisiones (4,1%) debido a un mayor consumo de gas de las calderas.

|

FUENTES DE EMISIÓN |

2022 |

2023 |

||||

|

Consumo |

Factor de emisión* |

T CO2eq. |

Consumo |

Factor de emisión* |

T CO2eq. |

|

|

Gasoil consumido por los vehículos de la Entidad (litros) |

3.606,26 |

2,52 |

9,09 |

6.280,23 |

2,49 |

15,81 |

|

Consumo de gasoil del grupo electrógeno (litros) |

45,6 |

2,898 |

0,13 |

35 |

2,705 |

0,10 |

|

Consumo de gas de las calderas (kWh) |

266.348 |

0,182 |

48,48 |

175.523 |

0,182 |

32,02 |

|

Consumo de gasoil de las calderas (litros) |

|

|

|

10.615 |

2,705 |

28,88 |

|

Fugas de gas refrigerante |

0 |

0 |

0 |

0 |

0 |

0 |

|

TOTAL |

57,7 |

|

76,8 |

|||

*Fuente: Factores de emisión MITECO 2023 (https://www.miteco.gob.es/es/cambio-climatico/temas/mitigacion-politicas-y-medidas/calculadoras.html).

Nuestra entidad está comprometida con la gestión responsable y eficiente de los residuos, integrando, en la medida de lo posible, enfoques relacionados con la economía circular. A pesar de que los residuos generados por nuestra actividad no constituyen un volumen significativo, hemos implementado medidas para reducir al máximo dichos residuos y para valorizar aquellos que no podemos evitar generar.

Las principales fuentes de residuos son las siguientes:

| PAPEL | RESIDUOS DE APARATOS ELÉCTRICOS Y ELECTRÓNICOS | MATERIAL DE OFICINA |

RESIDUOS DE PAPEL

Conforme se detalla en el punto 3.4, el papel es uno de los recursos más empleados en nuestra actividad y es esencial para diversos propósitos bancarios. En este sentido, nos esforzamos continuamente por encontrar enfoques innovadores que permitan reducir la cantidad de residuos de papel que generamos. Además, buscamos formas de valorizar este material como residuo, contribuyendo así a una gestión más sostenible de nuestros recursos.

En lo que respecta su valorización, hemos logrado que el 100% de nuestros residuos de papel sean reciclados.

En relación con la reducción, durante el año 2023 implementamos modificaciones en la agrupación de la correspondencia dirigida a nuestros clientes, posicionándonos entre los líderes del sector financiero. Gracias a esta medida, junto con la implementación gradual de nuestros servicios de banca electrónica y buzón virtual, hemos logrado disminuir significativamente el uso de correo físico. En el ámbito digital, proporcionamos a nuestros clientes la opción predeterminada de correo virtual, como parte de nuestras iniciativas para fomentar prácticas más sostenibles y eficientes.

RESIDUOS DE APARATOS ELÉCTRICOS Y ELECTRÓNICOS Y MATERIAL DE OFICINA

LLa gestión de los residuos de aparatos eléctricos y electrónicos (RAEE) presenta un desafío considerable a nivel global. Estos dispositivos digitales pueden contener sustancias peligrosas como cadmio, fósforo y plomo, entre otros, representando un riesgo tanto para el medio ambiente como para la salud humana. No obstante, es importante destacar que estos aparatos también contienen materiales de alto valor económico, constituyendo un recurso que no debe ni puede desperdiciarse.

Para abordar este desafío, adoptamos un modelo típico de economía circular que incorpora las cuatro "R": reducir, reparar, reutilizar y reciclar, colocando en primer plano el beneficio medioambiental.

En este contexto, nuestra entidad colabora con Revertia, una empresa líder en economía circular especializada en procesos de reacondicionamiento de los RAEE para brindarles una segunda vida. Una parte de estos dispositivos, tras ser reacondicionados, se destinan a causas solidarias, como escuelas, contribuyendo así a la reutilización y a la generación de impacto positivo en la comunidad. A través de este modelo de economía circular, se ha conseguido valorizar el 100% de nuestros RAEE. En 2023, no se ha producido ninguna retirada.

En lo que respecta al material de oficina, uno de los principales residuos es el tóner de nuestras impresoras. Para la gestión de este residuo, tenemos un convenio con la Fundación Personas. Esta fundación trabaja con personas con discapacidad intelectual, con el fin de promover el empleo inclusivo y la integración laboral de personas con diversidad funcional. Esta fundación se encarga de poner en valor estos residuos a través de su adecuado reciclaje. Haciendo, por lo tanto, que el 100% de nuestros residuos de tóner sean administrados por esta vía.

Otro aspecto destacable son nuestros esfuerzos para reducir el uso de plástico. En nuestras oficinas, hemos eliminado los dispensadores de vasos de plástico de un solo uso. Además, hemos sustituido las bolsas de plástico que entregamos a los clientes por bolsas de papel.

OTROS RESIDUOS

No generamos residuos alimentarios, ya que no disponemos de un servicio de restauración propio en nuestras instalaciones.

Respecto a los demás residuos generados diariamente por nuestros empleados, estos son gestionados a través de las redes de recogida municipales convencionales.

VOLUMEN DE RESIDUOS GENERADOS Y PORCENTAJE RECICLADO

La Entidad gestiona sus residuos a través de un gestor autorizado por la Junta de Castilla y León, garantizando que sean recogidos, retirados, destruidos y reciclados de acuerdo con la normativa vigente. En el año 2023, hemos logrado reciclar el 100% de los residuos generados. A continuación, se presenta el detalle según la normativa europea:

|

RESIDUOS GENERADOS |

2022 |

Porcentaje reciclado |

2023 |

Porcentaje reciclado |

|

|

Código LER |

Nombre |

||||

|

20 01 01 |

Papel y cartón |

860 kg |

100% |

9.120 kg |

100% |

|

20 01 38 |

Maderas |

- |

- |

1.620 kg |

100% |

|

20 01 39 |

Plásticos |

2.580 kg |

100% |

8.040 kg |

100% |

|

15 01 01 |

Envases de papel y cartón |

2.680 kg |

100% |

360 kg |

100% |

|

15 01 02 |

Envases de plástico |

15.000 kg |

100% |

- |

- |

|

17 04 07 |

Metales mezclados |

2.180 kg |

100% |

- |

- |

|

19 12 04 |

Plástico y caucho |

100 kg |

100% |

- |

- |

|

20 01 90 |

Otros residuos no reciclables |

- |

- |

- |

- |

|

TOTAL |

23.400 kg |

100% |

19.140 kg |

100% |

|

Dada nuestra actividad centrada en servicios, los recursos necesarios para nuestras operaciones son relativamente bajos. A pesar de esto, buscamos disminuir nuestra huella ambiental promoviendo un uso eficiente y responsable de los recursos que empleamos.

Principalmente, destacamos el consumo de agua y electricidad en nuestras oficinas, así como el papel utilizado para nuestras labores y comunicaciones con clientes y grupos de interés

CONSUMO DE AGUA

Nuestro consumo de agua es mínimo y se restringe exclusivamente al uso por parte de nuestros clientes y empleados. Todo el suministro de agua que consumimos proviene de la red municipal convencional y se somete al tratamiento correspondiente. Para controlar y reducir nuestro consumo de agua, hemos implementado dispositivos de grifería de bajo consumo y cisternas de doble descarga, lo que nos permite lograr un potencial de ahorro aproximado del 30%.

Nuestro consumo de agua en 2023 fue de 3.826 m3, lo que representa una caída del 53% con respecto al consumo de 2022.

|

CONSUMO DE AGUA |

Consumo 2022 |

Consumo 2023 |

|

Consumo de agua (m3) |

8.193 |

3.826 |

|

El dato de actividad se ha obtenido realizando una estimación en base al importe total de gasto en agua, registrado como perteneciente a 2023 por la entidad. Para ello se ha extraído el volumen en m3 de agua abastecido de una muestra de facturas, así como el importe de estas, y se ha hecho una proporción para obtener el volumen (en m3) del importe asociado al año completo. |

||

CONSUMO ELÉCTRICO

|

El consumo eléctrico constituye una de las principales fuentes potenciales de impacto ambiental de la actividad de nuestra entidad. Por este motivo, hemos implementado medidas para utilizar la electricidad de manera eficiente. Además, hemos tomado la decisión de abastecernos exclusivamente con energía limpia, como parte de nuestro compromiso con la sostenibilidad y la reducción de la huella ambiental asociada a nuestra operación. En línea con nuestro compromiso ambiental, cubrimos el 100% de nuestra demanda de energía eléctrica mediante certificados de energía de origen renovable. Esta decisión contribuye significativamente a la disminución del impacto ambiental asociado con nuestro consumo eléctrico. Como parte de nuestra estrategia hacia la eficiencia energética, elegimos luces LED para cada renovación o nueva instalación que llevamos a cabo. Esta elección contribuye de manera significativa a la reducción del consumo de energía y favorece la sostenibilidad. Estamos comprometidos a alcanzar nuestro objetivo de reemplazar el 100% de las luces en nuestras oficinas con tecnología LED, consolidando así nuestro compromiso con prácticas más eficientes y respetuosas con el medio ambiente en todas nuestras instalaciones. |

100% de nuestro consumo eléctrico es certificado de origen renovable |

|

CONSUMO DE ELECTRICIDAD Y GAS |

Consumo 2022 |

Porcentaje certificado energía renovable |

Consumo 2023 |

Porcentaje certificado energía renovable |

|

Consumo de electricidad (KWh) |

1.351.497 |

100% |

1.450.000 |

100% |

CONSUMO DE MATERIA PRIMA

La materia prima principal y única relevante en nuestras actividades es el papel, empleado para diversos propósitos, como se ilustra en el gráfico de la izquierda.

En los últimos 10 años, a pesar de expandir nuestra red con nuevos centros de atención al público y aumentar nuestra plantilla, hemos logrado reducir significativamente nuestro consumo de papel, pasando de utilizar 9.000 paquetes de folios al año a tan solo 5.880. Este logro se atribuye a la implementación de máquinas de digitalización y la adopción de nuevas tecnologías, así como al esfuerzo interno dedicado a disminuir el consumo de papel. Este enfoque refleja nuestro compromiso continuo con prácticas más sostenibles y eficientes en todas las áreas de nuestra operación.

En el año 2023, el consumo de papel ha ascendido a 15.587 kg* , lo que implica una disminución del 27% en comparación con el año 2022. Este descenso refleja el impulso de Caja Rural de Zamora hacia la promoción de una cultura de oficinas sin papel.

* 917 kg se corresponden a impresiones y otros. El peso se ha calculado a partir del producto entre el peso de un paquete (pesado en oficina) y el n.º de paquetes consumidos.

INFLUENCIA DIRECTA

En lo que respecta a nuestra propia actividad, es importante destacar que no generamos emisiones de gases de efecto invernadero (GEI) a la atmósfera. Como ya mencionamos anteriormente, la principal fuente potencial de emisiones sería el consumo eléctrico, pero en el año 2023, el 100% de nuestra electricidad consumida proviene de fuentes renovables.

Garantizamos este consumo de energía renovable a través de las Garantías de Origen, una certificación electrónica emitida por la Comisión Nacional de los Mercados y la Competencia (CNMC). Esta certificación permite a nuestro distribuidor de energía asegurar que la electricidad que comercializa proviene exclusivamente de fuentes de generación renovable

A continuación, se presenta la huella de carbono resultado de todos los impactos detallados en esta sección.

|

HUELLA DE CARBONO ALCANCE 1 Y 2 |

2022 |

2023* |

|

Emisiones directas (Alcance 1) |

57,7 |

76,8 |

|

Emisiones indirectas (Alcance 2) |

0 |

0 |

*Calculado a partir de los factores de emisión de MITECO 2023

EMISIONES DE ALCANCE 3

En 2023, siguiendo las mejores prácticas del mercado, hemos calculado nuestro Alcance 3 en base a la metodología GHG Protocol y a la Guía Metodológica sobre Gestión Climática en Entidades Bancarias* :

| CATEGORÍA | SUBCATEGORÍA | EMISIONES 2022 | EMISIONES 2023 |

|---|---|---|---|

| Categoría 1. Compra de bienes y servicios | Consumo de agua | 1,3 | 1,47 |

| Material de oficina | A | 26,79 | |

| Categoría 4. Transporte y distribución aguas arriba | Valija interna | A | 7,72 |

| Categoría 5. Residuos generados en las operaciones | Gestión de residuos | 0,5 | 0,77 |

| Categoría 6. Viajes de empresa | Viajes de negocios | A | 13,42 |

| Pernoctas | A | 0,08 | |

| Categoría 7. Desplazamiento de los empleados | Desplazamientos | 0,7 | 431,64 |

| Categoría 11. Emisiones financiadas en cartera | Cartera hipotecaria | A | 22.162,24 |

| TOTAL | 2,5 | 22.644,14 | |

*Versión final 02/12/2022. Elaborada por la Asociación Española de Banca (AEB), la Confederación Española de Cajas de Ahorros (CECA) y la Unión Nacional de Cooperativas de Crédito (UNACC).

A En 2022, el alcance 3 de la Huella de Carbono se calculó con tanta exhaustividad, ya que este año se ha seguido la metodología y la guía mencionadas anteriormente.

Este año, siguiendo la Guía Metodológica sobre Gestión Climática en Entidades Bancarias, hemos calculado las emisiones de nuestra cartera de inversión, cuya mayoría consiste en préstamos hipotecarios. Se ha calculado estimativamente las emisiones siguiendo la guía mencionada y usando una herramienta interna para datos hipotecarios. Se han considerado varios aspectos de los activos hipotecarios, incluyendo valor de tasación, importe financiado, capital pendiente, superficie en metros cuadrados, consumo de energía estimado y certificado de eficiencia energética, todo correspondiente a España. Han habido correcciones importantes en los datos de superficie de los activos debido a errores significativos, afectando a 125 préstamos de un total de 14.903. Los resultados incluyen emisiones totales estimadas, emisiones por unidad de superficie, consumo de energía total estimado, consumo de energía por unidad de superficie y superficie total en activos hipotecarios.

INFLUENCIA INDIRECTA – FINANZAS SOSTENIBLES

La adopción en 2015 del Acuerdo de París sobre el Cambio Climático a nivel mundial y los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS) buscan avanzar hacia una economía capaz de mejorar el futuro de nuestro planeta. Para respaldar estas metas, la Unión Europea, a través del Pacto Verde, ha establecido el objetivo de convertir a nuestro continente en el primero en ser neutro en carbono para 2050, anticipando que el sector financiero desempeñaría un papel crucial en este proceso de transición.

Previamente al Pacto Verde, la Comisión Europea desarrolló el Plan de Acción sobre Finanzas Sostenibles en 2018. Este Plan constituye una estrategia amplia y ambiciosa que comprende diez acciones específicas relacionadas con las finanzas sostenibles. Uno de los objetivos destacados en este plan de acción es redirigir los flujos de capital hacia inversiones sostenibles, con el propósito de alcanzar un crecimiento sostenible e inclusivo.

Desde nuestros inicios, nos hemos comprometido de manera clara en la ejecución de nuestras operaciones, centrándonos en nuestros grupos de interés y liderando el desarrollo sostenible en nuestra área de influencia. El respaldo a la actividad agraria y ganadera constituye una parte integral de nuestra identidad como organización.

Abogamos por la adopción de nuevas tecnologías como impulsores de la agricultura, mejorándola en términos de eficiencia y competitividad, al mismo tiempo que la hacemos más limpia y comprometida con el medio ambiente. A través de estas iniciativas, contribuimos a contrarrestar la desertización rural que influye en el cambio climático

Asimismo, a través de Gescooperativo, la sociedad gestora del Grupo Caja Rural, brindamos a nuestros clientes la oportunidad de invertir en fondos de inversión sostenible. Estos fondos, además de aplicar criterios financieros, adoptan medidas de inversión socialmente responsable, incorporando criterios excluyentes que evitan inversiones en empresas que vulneren los derechos humanos, fabriquen armas, degraden el medio ambiente o vayan en contra de la salud pública. También se aplican criterios valorativos en relación con empresas que mantienen políticas ambientales, sociales y de buen gobierno.

Gescooperativo se esfuerza por generar valor para sus partícipes al impulsar que su actividad se desarrolle de manera positiva, fundamentada en criterios y principios éticos basados en la integridad. La Entidad se distancia de inversiones controvertidas en aspectos ambientales, sociales y de gobierno (ASG). Un equipo de expertos dirige las inversiones hacia proyectos que consideran factores medioambientales, sociales y de buen gobierno.

En 2023, en línea con nuestro compromiso de ampliar y facilitar las inversiones sostenibles, mantenemos 10 fondos de inversión que aplican en su gestión, además de criterios financieros, criterios extra financieros ASG excluyentes, es decir, no invierte en empresas cuya actividad dañe el medio ambiente o atenten contra los derechos humanos. Además, se emplean criterios valorativos, favoreciendo la inversión en emisores que apliquen políticas en materia de sostenibilidad, RSC y gobernanza corporativa.

Estos fondos, buscan invertir en empresas que contribuyan positivamente al desarrollo del ideario Socialmente Responsable, en particular: que apliquen políticas medioambientales (energías renovables, control de la contaminación, control del gasto energético), la responsabilidad social (respeto a los derechos humanos, a un trabajo digno y generación de empleo estable en regiones más desfavorecidas, entre otros) y Gobernanza Corporativa (transparencia en la gestión, procesos de auditorías sociales y medioambientales y ausencia de prácticas ilegales, entre otros); y en grandes tendencias actuales como la mejora de la calidad de vida, la transformación digital y descarbonización de la economía, invirtiendo en sectores clave (salud, nuevas tecnologías o energías sostenibles).

Nuestra gama de fondos sostenibles muestra así nuestro compromiso y sensibilización con el impacto medioambiental y social de las empresas. El volumen de patrimonio gestionado por Gescooperativo en la gama de fondos sostenibles a 31 de diciembre de 2023 asciende a 1.046.088.662 euros con 54.153 partícipes (12,96% del total de patrimonio gestionado). Gescooperativo se posiciona, así, como la cuarta gestora en el mercado nacional en fondos sostenibles. La Entidad tiene a la misma fecha un patrimonio total de 31,97 millones de euros con 1.410 partícipes (8,36% sobre el patrimonio total para la Caja).

En este momento, estamos elaborando una estrategia integral de finanzas sostenibles que cumpla con las regulaciones y marcos normativos establecidos por el Banco Central Europeo. Esta estrategia estará en consonancia con la estrategia de finanzas sostenibles del Grupo Caja Rural.

Bonos Verdes, Sociales y Sostenibles

Los bonos verdes, sociales y temáticos son instrumentos financieros de renta fija emitidos con la finalidad de financiar y promover soluciones medioambientales y sociales. Estos constituyen un componente esencial dentro del ámbito de las finanzas sostenibles, dirigidos a canalizar los flujos financieros hacia el logro de los Objetivos de Desarrollo Sostenible (ODS) y los objetivos del Pacto Verde Europeo.

- 13 bonos verdes por un importe total de 32.270.157 €

- 2 bonos sociales por un importe total de 10.213.632 €

- 3 bonos sostenibles por un importe total de 20.283.868 €

MEDIDAS PARA PROMOVER LA PROTECCIÓN DE LA BIODIVERSIDAD