INFORME DE DESEMPEÑO NO FINANCIERO 2022

0. CARTA DEL PRESIDENTE

Estimada/o socia/o,

El tiempo y las circunstancias nos han obligado a todos a cambiar y a esforzarnos en mejorar nuestro trabajo, a crecer en competitividad, calidad y eficacia. Los valores de Caja Rural se han reforzado y reafirmado con las necesidades y la coyuntura de la sociedad, lo cual nos ha permitido mejorar nuestros compromisos relacionados con el desarrollo económico y social.

Desde nuestros orígenes apostamos por aportar valor a nuestra tierra, así como garantizar un trato cercano a nuestros clientes. Un año más, hemos incrementado los puntos de atención al cliente, manteniendo una estrategia de expansión tranquila y ordenada. Hemos impulsado a nuestro territorio, ofreciendo el mejor servicio bancario y financiero, así como implementando las nuevas tecnologías al servicio de las personas.

Nuestro compromiso con el territorio es otro aspecto que nos caracteriza y diferencia. Caja Rural cuenta hoy en día con 334 empleados, creamos empleo incrementando la plantilla durante 2022 un 6,7%, con una extensa red de 105 puntos de atención en Zamora, León, Valladolid y Orense y dos nuevas aperturas: Valladolid Urbana 7 y León Urbana 6. Seguimos generando empleo y siendo una primera oportunidad para nuestra juventud.

En un año de dificultades marcado por la crisis energética, la guerra de Ucrania y la no recuperación total de la situación económica previa a la pandemia, Caja Rural de Zamora ha continuado apoyando con firmeza a las empresas y familias. Sabedores de la importancia de poner todos los recursos en favor de la iniciativa privada como motor del tejido productivo de nuestra economía provincial, hemos realizado campañas de reactivación del comercio, tales como: CAMPAÑA DEL 10% DESCUENTO y CAMPAÑA DE NAVIDAD coincidiendo con las fechas festivas importantes. La PLAZA DE LOS SUEÑOS DEL COMERCIO DE ZAMORA, ha sido un ejemplo de una iniciativa que animó las calles zamoranas y que se complementó con actividades musicales y lúdicas para toda la sociedad.

2022 ha supuesto un impulso a las relaciones con el tejido socioeconómico a través de nuestro modelo cooperativo y la filosofía de la entidad. Algunas de las iniciativas desarrolladas fueron: Participación en Fundaciones, Consorcios, Asociaciones, Colectivos a través de Ferias de Promoción en todos los ámbitos: agrícola-ganaderas, turismo, hostelería, comerció, innovación tecnológica, automoción, ocio, artesanales y de productos, etc.

La participación e implicación en el mundo del deporte, nuestra preocupación por el deporte base como pilar del desarrollo social.

La Fundación Caja Rural es un eje fundamental en torno al cual gira nuestra actividad. Nuestro balance social en este sentido es prioritario, realizamos fuertes dotaciones al Fondo de Educación y Promoción y nuestro esfuerzo social crece con los beneficios obtenidos.

Somos conscientes de la importancia de cuidar nuestro medio ambiente y promover la transición ecológica y energética en línea con los objetivos de la Agenda 2030 y el Pacto Verde Europeo. Somos una entidad comprometida con la sostenibilidad.

Estos resultados son el fruto de una política de esfuerzo y humildad al servicio de todos. El cooperativismo y por lo tanto nuestro modelo de banca personal, de banca de proximidad, continua gracias a la participación de más empresas, colectivos, asociaciones, instituciones y particulares. Somos el modelo de cercanía, la fidelidad y apoyo del mundo rural nos ha permitido crecer junto a nuestros clientes.

Para nosotros es un orgullo continuar presentando de forma voluntaria y transparente nuestro segundo Informe de Desempeño no Financiero, acercando nuestra entidad a la sociedad.

Fdo.: Nicanor Santos Rafael.

1. MODELO DE NEGOCIO

Caja Rural de Zamora, Sociedad Cooperativa de Crédito y sus sociedades dependientes (en adelante, la Entidad), con domicilio social en la Avenida de Alfonso IX, nº7, 49013, Zamora, España, es considerada como una sociedad cooperativa de crédito, inscrita en el Registro General de Cooperativas del Ministerio de Trabajo con el número 11.319 y en el Registro de Entidades Cooperativas de Crédito, dependiente del Banco de España, con el número 17 de la Sección C, siendo denominada como Caja Calificada. Nos encontramos asociados a la Unión Nacional de Cooperativas de Crédito y pertenecemos a la Federación Regional de Cajas Rurales de Castilla y León. Somos miembro de la Asociación Española de Cajas Rurales y accionista del Grupo Asegurador R.G.A., de Rural Servicios Informáticos, S.C. y del Banco Cooperativo Español, S.A.

UN MODELO DE NEGOCIO AL SERVICIO DE LAS PERSONAS Y DEL TERRITORIO

Desde nuestros inicios, somos una entidad financiera con vocación de servicio y con un claro compromiso con las personas y las comunidades que nos rodean. La crisis provocada por la pandemia nos ha hecho reafirmar nuestro modelo de negocio, posicionándonos aún más cerca de nuestros empleados, clientes y socios, velando por su salud, apoyando sus proyectos y financiando sus necesidades.

Consideramos que nuestras empresas, empleados y familias, merecen un apoyo decidido por parte de todos. La vida de los territorios donde vivimos depende directamente de la actividad del sector privado y sus empresas. Así, a lo largo de la situación generada por la pandemia, hemos promovido dentro del Plan de Ayudas medidas que seguimos manteniendo a día de hoy tales como el abono del 10% de todas las compras en establecimientos comerciales.

Buscamos la implicación de nuestras empresas en el entorno social y empresarial, ofreciendo servicios a nuestros clientes finales a través de nuestras oficinas, una vía que nos permite brindar un trato más cercano.

Formamos parte del Grupo Caja Rural y creemos en el modelo de la banca cooperativa europea. Por ello, priorizamos el cuidado de nuestros socios, trabajadores y clientes con una estructura democrática en la que pueden participar para tomar decisiones beneficiosas tanto para ellos para la entidad en su conjunto. Además, nos basamos en principios justos como la información y la educación financiera para hacer de la sociedad un lugar mejor para todos.

|

56 puntos de atención al cliente en poblaciones de menos de 2.000 habitantes |

Nos diferenciamos por nuestro apoyo financiero, social y cultural para el desarrollo de nuestras áreas de influencia, así como por nuestra lucha para evitar la carencia de servicios financieros en zonas poco pobladas, a través de una fuerte apuesta por la inclusión financiera. En efecto, el incremento de la desatención del sistema bancario hacia los territorios en retroceso demográfico ha dado pie a la exclusión financiera de sus habitantes. En este contexto, como entidad cooperativa de crédito, tenemos un papel fundamental gracias a nuestra clara vocación territorial y de proximidad con el entorno. Características que, junto con nuestro carácter cooperativo, se han convertido en una de nuestras principales fortalezas. Desempeñamos nuestra actividad al servicio de las necesidades de nuestro entorno, vinculándonos con el mismo e integrándonos en su entramado asociativo, lo que refuerza nuestra labor por la lucha contra la exclusión financiera por medio de la formación de capital social. |

Prueba de este compromiso es nuestra presencia en zonas poco pobladas, acercando los servicios financieros a personas que los necesitan. Poseemos 56 puntos de atención al cliente abiertos en poblaciones de menos de 2.000 habitantes.

Integramos el Unico Banking Group, compuesto por una asociación de bancos cooperativos europeos en la que se reúnen ocho entidades europeas como Crédit Agricole S.A. (Francia) o DZ Bank (Alemania), cuyo objetivo es sentar las bases y establecer los protocolos para la colaboración y el apoyo mutuo de los miembros.

El Grupo Caja Rural sigue el modelo exitoso de otras cooperativas europeas como el Grupo BVR en Alemania, Crédit Agricole en Francia o Grupo RZB en Austria, a través de un modelo que integra distintas entidades, ofreciéndoles relevancia e independencia real en la toma de decisiones con el fin de lograr la inclusión financiera y el bienestar de su entorno social y económico.

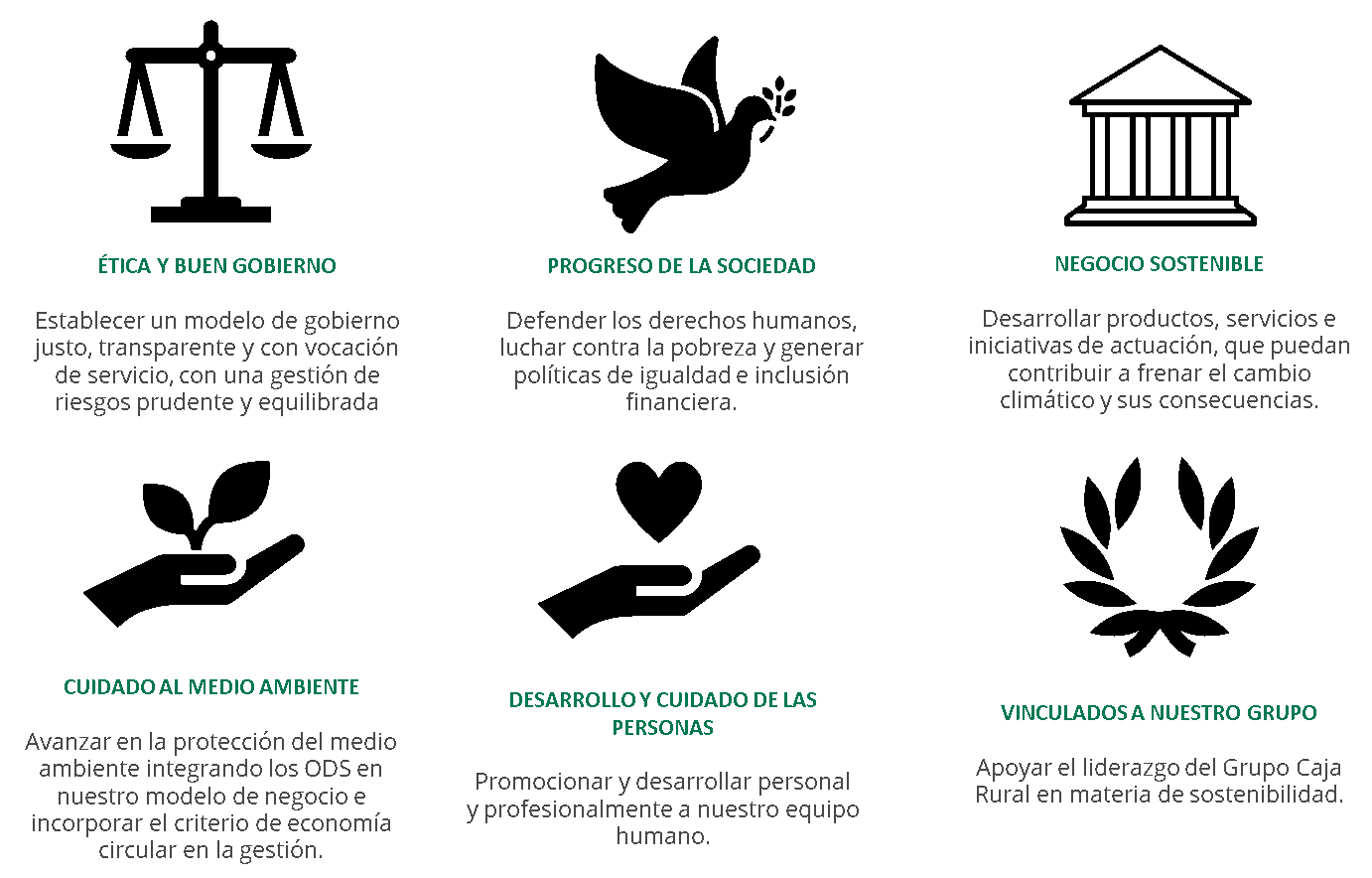

NUESTROS VALORES

LOS PRINCIPIOS QUE ORIENTAN NUESTRA ACTIVIDAD Y DECISIONES

NUESTRA CREACIÓN DE VALOR

A través de nuestro modelo de negocio, creamos valor para nuestros grupos de interés:

|

Creación de empleo de calidad: contamos con 334 empleados en nuestra red de 104 puntos de atención al cliente. Contrariamente a la tendencia que se da en el sector financiero, no hemos procedido a ningún plan de reducción de empleados ni de nuestros centros. |

|

Financiamos los proyectos de nuestros clientes: somos un importante financiador de proyectos agroganaderos en la provincia (+1.000 proyectos). |

|

Luchamos contra la despoblación rural y la exclusión financiera. |

|

Apostamos por las inversiones en proyectos que impacten positivamente el medio ambiente y la sociedad para cumplir con los objetivos de la Agenda 2030 y del Pacto Verde Europeo. (+ 3.630.000€ / Sumidero de CO2) |

|

Trabajamos con proveedores locales promoviendo el empleo local. Más de la mitad de nuestros proveedores son clientes de la entidad y más del 98% de nuestros proveedores son nacionales. |

|

Realizamos acciones de solidaridad para las comunidades locales a través de nuestra Fundación. |

|

Generamos valor financiero para las autoridades públicas a través de nuestras prácticas fiscales justas y transparentes. En 2022 hemos contribuido con 3.433 miles de euros de Impuesto sobre las Sociedades. |

|

Generamos valor financiero para nuestros socios: Volumen de negocio: 85.549 miles € Inversión crediticia: 2.243.240 miles € Recursos gestionados: 3.464.387 miles € Beneficios obtenidos distribuibles: 33.379 miles € Tasa de rentabilidad sobre activo: 0,86% Tasa de rentabilidad sobre recursos propios: 10,71% |

NUESTRA ESTRATEGIA Y VISIÓN DE FUTURO

Durante los últimos años, los grandes retos de sostenibilidad sociales, ambientales y de buen gobierno (ASG), están suponiendo para todas las organizaciones, cambios sin precedentes para adecuarse a este nuevo contexto. La adopción en 2015 del Acuerdo de París sobre el Cambio Climático a nivel mundial y los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS), persiguen el objetivo de avanzar hacia una economía que mejore el futuro de nuestro planeta. En línea con estas estas metas, la Unión Europea, a través del Pacto Verde, estableció el objetivo de convertir a nuestro continente en el primero en ser neutro en carbono en 2050, esperando que el sector financiero desempeñe un papel muy relevante en esta transición.

|

FINANZAS SOSTENIBLES El sector financiero tiene un rol fundamental en reorientar los flujos financieros hacia inversiones sostenibles |

Con anterioridad al Pacto Verde, la Comisión Europea elaboró el Plan de Acción sobre Finanzas Sostenibles (2018). Este Plan representa una nueva estrategia ambiciosa e integral basada en diez acciones respecto a las finanzas sostenibles. Uno de los objetivos fijados en dicho plan de acción es la reorientación de los flujos de capital hacia inversiones sostenibles, a fin de lograr un mayor crecimiento sostenible e inclusivo. La Entidad, es plenamente consciente de estos retos y se encuentra actualmente desarrollando planes, objetivos y medidas para adaptarse a este nuevo escenario. De acuerdo con su propósito estratégico y corporativo, la Entidad considera que sus actuaciones deben de fomentar la cohesión social, el crecimiento económico equilibrado y la preservación del entorno. Por todo esto, y para poder avanzar en un sistema bancario sostenible, existe un compromiso firme con los ODS y los Principios de Banca Responsable de las Naciones Unidas.

|

Nuestra estrategia hacia esta área, se centra en fomentar el desarrollo económico, social y territorial, el cuidado del entorno y la gestión responsable, teniendo como eje central de actuación a las personas. Impulsamos, así, un modelo para afrontar los desafíos del futuro.

Tenemos un claro compromiso social en la realización de nuestra actividad, forjamos una relación estrecha con nuestros grupos de interés (clientes, socios, empleados y proveedores) y lideramos el desarrollo sostenible en los territorios en los que estamos presentes.

En un sector que tiende a distanciarse cada vez más de sus clientes, nosotros creemos en un modelo mixto: creemos en la tecnología como un componente clave del futuro en el sector y aportamos a nuestros clientes todas las herramientas digitales para que sean capaces de gestionar su cuenta a distancia, ofreciéndoles la mejor experiencia de usuario posible. Sin embargo, esto no implica que descuidemos el trato cercano que hemos ofrecido desde siempre. De esta manera, hemos conseguido mantener nuestra red de 104 puntos de atención al cliente gestionados por nuestra plantilla de 334 empleados.

Así, mantenemos nuestro compromiso de proporcionar un empleo estable y de calidad, diferenciándonos respecto al sector financiero en general: mientras que en la banca las crisis se han traducido en destrucción de empleo, la Entidad no ha llevado a cabo ninguna política de reestructuración ni de empleo ni de número de oficinas.

PROCEDIMIENTOS PARA LA IDENTIFICACIÓN, MEDIACIÓN, GESTIÓN Y CONTROL DE RIESGOS

El desfavorable entorno en el que se ha venido desarrollando la actividad económica en los últimos años ha reseñado la importancia capital que tiene para las entidades financieras la adecuada gestión de sus riesgos. Para la Entidad, la calidad en la gestión del riesgo constituye una de sus señas de identidad y un ámbito prioritario de actuación, tratándose de un elemento diferenciador de su gestión que, gracias a la combinación de unas políticas prudentes y el uso de metodologías y procedimientos de efectividad contrastada, permiten la obtención recurrente y saneada de resultados, así como presumir de una holgada posición de solvencia.

La profundidad de la recesión económica atravesada y las turbulencias que han afectado a los mercados financieros desde 2007, han puesto a prueba la efectividad de las políticas de gestión de riesgos de la Entidad. La puesta en marcha de estas políticas se ha traducido en una exposición muy limitada al tipo de instrumentos, exposiciones y operaciones más afectadas por la crisis financiera, habiéndose llevado al extremo la gestión de la liquidez sin perjuicio del buen posicionamiento de nuestra Entidad.

Las actividades desarrolladas por la Entidad implican la asunción de determinados riesgos que deben ser gestionados y controlados de manera que se garantice en todo momento que la Entidad cuenta con unos sistemas de gobierno, gestión y control adecuados al nivel de riesgo asumido.

Los principios que rigen el control y la gestión de riesgos en la Entidad pueden resumirse del siguiente modo:

|

Perfil de riesgo adecuado a los objetivos estratégicos, entre los que se encuentra un elevado nivel de solvencia. |

|

|

Sólido sistema de gobierno corporativo. |

|

|

Segregación de funciones, garantizando la independencia de la función de control y gestión integral de los riesgos en relación con las áreas generadoras de ellos. |

|

|

Vocación de apoyo al negocio, sin menoscabo del principio anterior y manteniendo la calidad del riesgo conforme al perfil de riesgo de la entidad. |

|

|

Política de atribuciones y mecanismos de control estructurados y adecuados a las distintas fases de los circuitos de riesgos, asegurando de este modo una gestión adecuada del riesgo y un perfil acorde a los parámetros definidos por el Consejo Rector y la Alta Dirección. |

|

|

Utilización de sistemas adecuados de identificación, medición, control y seguimiento de los riesgos. |

|

|

Asignación de capital adecuada al nivel de riesgo asumido y el entorno económico en el que opera la Entidad. |

|

|

Políticas y procedimientos de reducción de riesgos mediante el uso de técnicas de mitigación de contrastada eficacia y validez jurídica. |

Para un adecuado entendimiento estratégico y de control y gestión de riesgos por parte de la Entidad, cabe destacar su participación en un Mecanismo Institucional de Protección (MIP). El MIP es un mecanismo de apoyo y defensa mutua intercooperativo, llevado a cabo en el seno de la Asociación Española de Cajas Rurales (AECR) para beneficio de las Entidades Asociadas, gozando de la consideración de Sistema Institucional de Protección en el sentido que a este término se da en el artículo 113.7 del Reglamento Europeo 575/2013 en virtud de la aprobación concedida por la autoridad competente. Lo constituyen las 29 Cajas integradas en la AECR junto con la sociedad holding tenedora de las participaciones financieras comunes y el Banco Cooperativo Español.

Contamos con políticas y procedimientos de gestión que se consideran adecuados dados el tamaño de nuestra Entidad y naturaleza de su negocio. Como consecuencia de la rigurosa aplicación de estas políticas y procedimientos, así como de la implantación de un rígido esquema de limitación de la exposición al riesgo, nuestra Entidad presenta un perfil global de riesgo medio-bajo.

Este perfil de riesgo bajo se encuentra definido estratégicamente sobre la premisa de una clara orientación al negocio minorista y de un modelo de gestión donde la prudencia es el elemento fundamental en la toma de decisiones.

Las políticas internas definidas para la gestión de cada uno de los riesgos relevantes son las siguientes:

RIESGO DE CRÉDITO Y DE CONCENTRACIÓN

- La gestión del riesgo de crédito engloba las distintas etapas de la vida del crédito y los distintos segmentos de clientes. El riesgo se gestiona desde la fase de admisión, continuando por la de seguimiento y finalizando en la de recuperación. Para ello, la Entidad dispone del respaldo de herramientas de apoyo propias que permiten la gestión y el seguimiento y seleccionan las actuaciones que deben realizarse para la gestión más adecuada de este riesgo.

- La Entidad ha establecido unos procedimientos en los procesos de morosidad, de tal forma que los riesgos en situación de dudosos o deteriorados pasan a ser gestionados por el departamento de recuperación. La distribución del riesgo por áreas geográficas según la localización de los clientes de la Entidad se asigna en su mayoría a negocios radicados en España, siendo de carácter residual los clientes radicados fuera de nuestro país.

RIESGO DE INTERÉS

- La Entidad analiza y gestiona el riesgo de interés simulando una variedad de escenarios en un horizonte temporal que son representativos del perfil de riesgo observado. La proyección del margen financiero se lleva a cabo a través del empleo de simuladores, a partir de diferentes escenarios según unas determinadas expectativas de tipos de interés, unas hipótesis de crecimiento y unas condiciones de contratación de nuevas operaciones respecto a precios y plazos. La medición del riesgo se realiza con relación al margen financiero y al valor económico de la Entidad.

RIESGO DE LIQUIDEZ

- La gestión y control de este riesgo se realiza de forma continua, mediante el mantenimiento de un nivel óptimo de activos líquidos, por lo que la Entidad mantiene una política altamente conservadora en las posiciones que mantiene. Se marca un objetivo mínimo de liquidez en base a una serie de indicadores. En la Entidad el seguimiento del riesgo de liquidez se realiza a través del informe de gestión de activos y pasivos que de forma periódica realiza el servicio de activos y pasivos del Banco Cooperativo.

RIESGO OPERACIONAL

- La prevención o mitigación del riesgo operacional se establecerá prioritariamente a través de controles preventivos y cuando éstos no sean suficientes, de controles mitigantes (aquellos que reducen el impacto del evento de pérdida), en particular a través de pólizas de seguro.

La gestión de riesgos está detallada en nuestra política de gestión de riesgo disponible online en nuestra página institucional.

MECANISMOS DE CONTROL INTERNO

La Entidad tiene establecidos controles, que han sido considerados como instrumentos de mitigación del riesgo.

Se constituye como un sistema estructurado y orgánico de prevención y control eficaz, para la minimización del riesgo relacionado con sus actividades.

El modelo de control interno de la Entidad tiene a su disposición un sistema de tres líneas de defensa básicas que garantizan la supervisión, vigilancia y control de la actividad desempeñada en la misma:

|

1.Los distintos Responsables de las Áreas de Actividad |

|

2.El Departamento de Cumplimiento Normativo |

|

3.El Departamento de Auditoría Interna |

Asimismo, dentro de la Entidad existen otros órganos de control específicos requeridos por la normativa reguladora de las Entidades de Crédito como son:

| El Comité de Auditoría, que a su vez desarrolla las funciones propias del Comité de Riesgos | El Comité de Nombramientos y Remuneraciones | El Órgano de Control Interno (OCI) en materia de Prevención del Blanqueo de Capitales | El Departamento de Auditoría Interna |

La Entidad cuenta con los siguientes Códigos y Manuales de Control:

| Código Ético y de Conducta |

Documento que establece los estándares de actuación del personal de la Entidad, e incorpora un documento con los principios de actuación para la prevención de actos ilícitos o contrarios a la ética y buenas prácticas comerciales. El Código de Conducta de la Entidad tiene como principal objetivo transmitir confianza a los clientes y a la sociedad en general, estableciendo el deber de los directivos y empleados de ajustar su actividad y actuación a unos principios y comportamientos éticos. De esta manera, el Código de Conducta supone un compromiso por parte de la Entidad frente a todos los grupos de interés relacionados con la misma; clientes, empleados y la sociedad en general. Asimismo, colabora en la configuración de la conducta ética de los empleados y produce un efecto disuasorio sobre posibles desviaciones de la misma, contribuyendo, finalmente, a una mayor transparencia de la Entidad. |

| RIC |

Reglamento Interno de Conducta en el Mercado de Valores (“RIC”) es el documento que recoge las normas de conducta de los empleados de la Entidad en el mercado de valores. |

| Manual de Prevención de Blanqueo de Capitales |

Establece las políticas, procedimientos y controles internos empleados para el cumplimiento de la legislación aplicable. |

| Documento de Seguridad y LOPD |

Refleja las normas, procedimientos, y estándares, para garantizar la seguridad de los datos dentro de la Entidad, conforme con la Ley Orgánica 3/2018, de Protección de Datos de Carácter Personal (LOPDGDD). |

| Políticas y Procedimientos MIFID |

Concretan las obligaciones derivadas del Real Decreto Ley 21/2017 de 29 de diciembre y del Real Decreto-Ley 14/2018, de 28 de septiembre, que aplica la Directiva 2014/65/UE. |

Los mecanismos de control interno, así como los procedimientos administrativos y contables están detallados en nuestra política accesible en línea.

INTEGRACIÓN DE LOS RIESGOS DE SOSTENIBILIDAD EN ASESORAMIENTOS SOBRE INVERSIONES

En la Entidad desarrollamos nuestra actividad de asesoramiento de inversiones, teniendo en cuenta, aspectos y criterios relacionados con la sostenibilidad de las empresas, compañías y activos subyacentes, que forman parte de las propuestas de asesoramiento en materia de inversión a nuestros clientes asesorados.

Por tanto, resulta indispensable la integración de los riesgos de sostenibilidad en nuestros procesos de asesoramiento a clientes, y el control de la correcta aplicación de los criterios de inversión socialmente responsable (ISR) definidos a través de las siguientes prácticas.

POLÍTICA DE EXCLUSIÓN

- En cuanto a los valores negociables, en el proceso de asesoramiento se dará prioridad a aquellos emisores que:

- No pertenezcan a sectores conflictivos. Empresas cuya fuente de ingresos principal provenga de las siguientes líneas de negocio: armamento; juego y apuestas; pornografía.

- No provoquen impactos medioambientales y/o sociales graves y no estén involucradas en malas prácticas de gobierno.

ESTRATEGIA DE INVERSIÓN

- La Entidad aplica sus mayores esfuerzos en la selección de aquellos activos que más se acerquen a esta política de integración ambiental, social y de gobernanza (en adelante “ASG”)

- Fomentamos, por lo tanto, en aquellas empresas o activos de sectores o actividades con recorrido de mejora, la inclusión de activos que se comprometan con la transición hacia un mejor desempeño social o medioambiental, mediante la selección de aquellos que presenten proyectos para dicha transición, con un enfoque gradual y siempre de acuerdo a la información disponible.

- Tenemos en consideración las preferencias del cliente, incluyendo tanto los aspectos y criterios ASG (en especial, cuando así lo manifieste) como los objetivos de rentabilidad y riesgo, así como la necesaria diversificación, intentado evitar la prioridad absoluta de ninguno de ellos sobre el resto.

- La selección de inversiones que tengan en cuenta criterios ambientales, sociales y de gobierno corporativo la llevamos a cabo con la información que esté accesible en cada momento y, cuando se disponga de ella, a través de proveedores de datos de sostenibilidad de reconocido prestigio.

EMISIONES CALIFICADAS COMO “BONO VERDE, SOCIAL O SOSTENIBLE”

- Dentro de los criterios de selección y priorización, utilizamos definiciones y prácticas generalmente aceptadas, entre las que se encuentran los bonos alineados con los Principios de Bonos Verdes (GBP) o los Principios de Bonos Sociales (SBP), de la Asociación Internacional de Mercado de Capitales (ICMA), para lo cual deberá contar con un informe favorable por parte de un tercero independiente de reconocido prestigio en el área de sostenibilidad. Asimismo, realizamos un seguimiento de las iniciativas privadas y públicas que en el futuro puedan concretar más la mencionada definición, intentado alcanzar los mejores estándares de mercado posibles.

PROCEDIMIENTOS DE CONTROL

- La supervisión de la gestión de riesgos se verá apoyada en el análisis del perfil de riesgo financiero y “extra financiero” (factores ASG) de las inversiones contando con herramientas de análisis, sujeta al principio de proporcionalidad en función de la actividad y de los productos y analizando la evolución de las preferencias manifestadas por el cliente en el proceso de asesoramiento.

- El “Comité de Productos” tiene como norma general, el análisis y aprobación de los productos financieros, la revisión y aprobación de las políticas, procedimientos y aplicativos necesarios para la adecuada comercialización de los diferentes productos. En dichos procedimientos se integra el mandato expreso a dicho órgano de la necesidad de valorar los factores y los riesgos de sostenibilidad como criterio para la aprobación de los nuevos productos, y la revisión de los actuales que se consideren que pueden promover características ASG.

La integración de riesgos de sostenibilidad en el asesoramiento sobre inversiones está detallada en la política accesible en línea en nuestra página institucional.

ESTRUCTURA Y ORGANIZACIÓN

Nuestro objeto social es servir a las necesidades financieras de nuestros socios y de terceros a través del ejercicio de las actividades propias de las entidades de crédito, previstas por la legislación nacional y comunitaria. Somos capaces de realizar toda clase de operaciones activas, pasivas y de servicios propios de la actividad bancaria y/o permitidos a las entidades financieras, así como las accesorias e instrumentales a la misma, otorgando una atención preferente a las necesidades financieras y a la prestación de servicios a sus socios. Así mismo, como se recoge en nuestros estatutos, podemos realizar las actividades y servicios propios de nuestro objeto social con terceros no socios, sin otras limitaciones que las señaladas en cada momento por la legislación vigente.

El Grupo Caja Rural

Caja Rural de Zamora es una Entidad participada del Grupo Caja Rural, uno de los principales grupos bancarios operantes en España. Formar parte de este Grupo le aporta a nuestra Entidad una robusta solidez financiera gracias a sus:

|

+1,5 M Socios |

82.760 M € Activos Totales |

6,5 M Clientes |

9.233 Empleados |

2.305 Oficinas |

[1] Según los datos publicados por Grupo Caja Rural en su página web corporativa a fecha de 31/12/2022

El Grupo Caja Rural sigue un exitoso modelo que integra distintas entidades (‘Cajas’), ofreciéndoles relevancia e independencia real en la toma de decisiones para lograr

la inclusión financiera y el bienestar de su entorno socioeconómico.

Este modelo le permite a cada Caja ofrecer a sus socios y clientes, una gama y un nivel de calidad de productos y servicios especializado e individualizado, gracias al buen conocimiento que tiene cada Caja sobre las particularidades de la región en la que opera, o su área de influencia.

Es así como el Grupo Caja Rural pude prestar los mismos servicios que las grandes entidades financieras manteniendo intacta la vinculación con su ámbito territorial.

NUESTRAS ACTIVIDADES

Realizamos toda clase de operaciones activas, pasivas, y de servicios propios de su actividad bancaria, así como accesorias e instrumentales a la misma, que se desarrollan fundamentalmente en el medio rural, con atención preferente a las necesidades financieras y a la prestación de servicios a sus socios y clientes, muchos de ellos vinculados al ámbito agroalimentario y al sector de las cooperativas.

Además, ofrecemos y prestamos servicios complementarios, tanto a los socios cooperativistas, como a los ciudadanos del área de influencia de la Entidad, permitiendo y consiguiendo acercar la cooperativa Caja Rural de Zamora a sus clientes, así como asociar la imagen de ésta a la promoción de la cultura, el deporte, uno de los principales objetivos de una cooperativa.

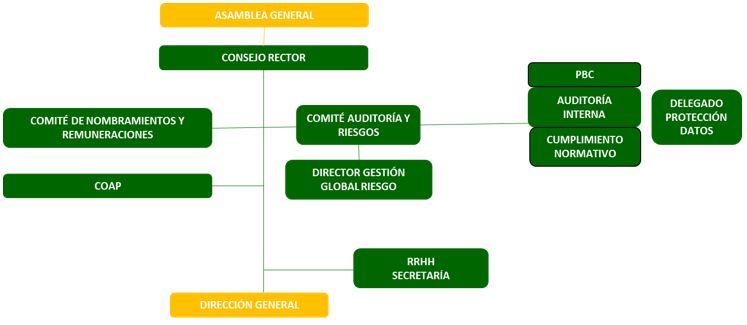

GOBERNANZA

|

IMPLANTAMOS UN MODELO JUSTO, TRANSPARENTE Y CON VOCACIÓN DE SERVICIO |

A través de nuestra gobernanza, buscamos instaurar un modelo justo, transparente y con vocación de servicio, con una gestión de riesgos prudente y equilibrada, aplicando principios de sostenibilidad a nuestro Modelo de Gobernanza. La Entidad tiene aprobadas normas y procedimientos que disponen los criterios para la prevención de los conflictos de interés que puedan producirse a raíz de las diversas actividades y funciones desarrolladas por la Entidad, tal y como se dispone en las Directrices EBA sobre gobierno interno (EBA/GL/2017/11). Por una parte, la Entidad dispone de un “Código de Conducta de la Caja Rural de Zamora, de sus Directivos y Empleados” donde se recogen, el catálogo de principios éticos y las normas de conducta de obligado cumplimiento, que marcan las directrices de las actuaciones de todos los empleados y miembros del Consejo Rector de la Entidad, poniendo en marcha determinadas actuaciones, con el fin de prevenir conflictos de interés de las personas que se encuentran sujetas a él, tanto con los intereses de la Entidad, como con los de sus clientes. |

Por otro lado, la Entidad cuenta con un Reglamento Interno de Conducta en el ámbito del Mercado de Valores (RIC), alineado con la normativa de CNMV, donde se establecen los mecanismos para prevenir y evitar conflictos de interés en operaciones en mercados financieros por parte de Consejeros y Directivos pertenecientes al colectivo de personal asociado al mercado de valores.

Por último, la Entidad aplica, en cumplimiento de la normativa MIFID II, una Política de Conflicto de Interés en la prestación de servicios de inversión, la cual se encuentra desarrollada en el apartado correspondiente a MIFID II de esta página web.

Se detallan a continuación los principales órganos de gobierno definidos.

Asamblea General

Constituida por los socios delegados elegidos en Juntas Preparatorias, definiéndose como el órgano supremo de expresión de la voluntad social. Es labor de la Asamblea la aplicación y fijación de la política general de la Entidad.

Consejo Rector

Excepto en las materias reservadas a la Asamblea de socios de la Entidad, el Consejo Rector es nombrado como máximo órgano de decisión, correspondiéndole entre otras funciones la definición de la estrategia, el establecimiento y el seguimiento del grado de tolerancia al riesgo y las sanciones correspondientes en concordancia con la política de riesgos, aprobando a propuesta de la Alta Dirección o del Comité designado al respecto, las contribuciones de los diferentes órganos de decisión.

En base a las directrices de la EBA en cuanto a Control Interno (EBA/GL/2017/11), la Entidad ha dedicado esfuerzos en la definición de un marco de Control Interno sólido y completo, siendo éste un proyecto de mejora continuo. Ha desarrollado procesos, basados en comités, dispone de diferentes sistemas de control de Riesgos y ha establecido diferentes Funciones de Control dentro de la estructura organizativa, velando por establecer en las mismas, un nivel jerárquico adecuado, rindiendo cuentas de manera periódica a la Alta Dirección así como al Consejo Rector, tratando de que las funciones de control sean independientes, organizativamente separadas, atendiendo en la función de control a la no vinculación de sus remuneraciones con los resultados de la actividad de seguimiento.

Defiende su estructura organizativa de comisiones y comités acorde a las directrices de la EBA (GL44 punto 14) para un gobierno interno apropiado, así como lo dispuesto en el RD 84/2015 de 13 de febrero, por el que se desarrolla la Ley 10/2014 de 26 de junio de ordenación, supervisión y solvencia de entidades de crédito y la Circular 2/2016 de 2 de febrero de Banco de España.

El Consejo Rector tiene asignada la gestión ordinaria de la Entidad en la Dirección General y concentra toda su actividad en la función general de supervisión y control.

A continuación, se presenta el detalle de los diferentes órganos que apoyan al Consejo Rector.

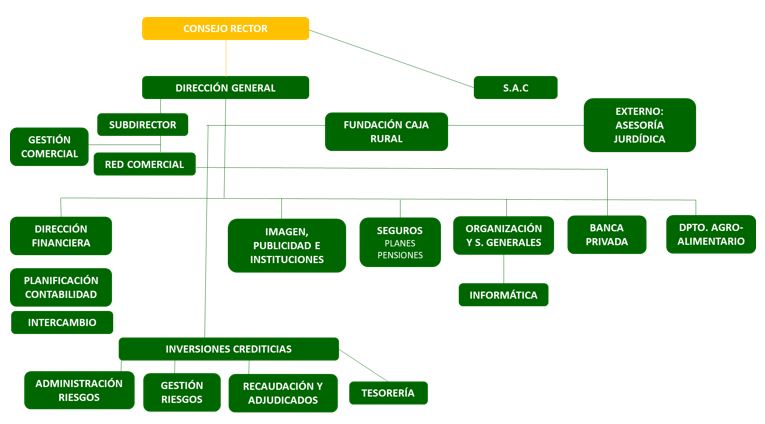

Dirección General

La Dirección General tiene a su cargo todas las Áreas operativas de la Entidad, incluida la Fundación Caja Rural de Zamora.

Bajo la supervisión del Director General, la estructura de la Entidad se compone de diversas Áreas/Departamentos Internos que desempeñan un papel relevante en la estructura organizativa de delimitación de las distintas áreas funcionales y de responsabilidad de la Entidad contribuyendo a un adecuado gobierno interno de la misma y su Grupo. En particular, la Entidad tiene constituidas las siguientes Áreas/Departamentos Internos con responsabilidades atribuidas en función de su ámbito de actuación:

1.4.INFORMACIÓN DE SOSTENIBILIDAD VINCULADA A LA LEGISLACIÓN EUROPEA. Reglamento (UE) 2020/852 y Real Decreto 2021/2178

INFORMACIÓN CUANTITATIVA (Reglamento Delegado UE 2020/2178)

El establecimiento de un marco para facilitar las inversiones sostenibles es un paso fundamental hacia el objetivo general de lograr una Unión Europea climáticamente neutra de aquí a 2050. La taxonomía de la UE constituye un lenguaje común para determinar las oportunidades de inversión en proyectos y actividades económicas que aporten una contribución a los objetivos climáticos y ambientales, y ayuda a orientar las operaciones hacia la sostenibilidad. En definitiva, el objeto del Reglamento sobre Taxonomía es establecer los criterios para determinar si una actividad económica se considera medioambientalmente sostenible a efectos de fijar el grado de sostenibilidad medioambiental de una inversión

Por parte de Caja Rural de Zamora se muestra un cuadro con las actividades de la Caja que se asocian a actividades económicas medioambientalmente sostenibles según lo dispuesto en el Reglamento Delegado UE 2020/852 y Real Decreto 2021/2178.

- Proporción en los activos totales de exposiciones a actividades económicas elegibles y no elegibles.

|

CAPEX |

VOL.NEG |

|

|

GAR – Activos cubiertos tanto en el numerador como en el denominador |

780.196.413,45 |

780.196.413,45 |

|

Total activos de la GAR |

3.000.038.531,87 |

3.000.038.531,87 |

|

Activos totales |

3.728.256.544,31 |

3.728.256.544,31 |

|

% ELEGIBLES / ACTIVOS CUBIERTOS |

26,01% |

26,01% |

|

% ELEGIBLES / ACTIVOS TOTAL |

20,93% |

20,93% |

Nótese que los importes reportados a lo largo de este apartado de taxonomía corresponden a importes en libros brutos en todos los epígrafes (siguiendo la recomendación de la Comisión Europea).

Nótese también que, del saldo de exposiciones elegibles, se ha deducido el importe correspondiente a exposiciones a empresas que no están obligadas a publicar información no financiera de conformidad con los artículos 19 bis o 29 bis de la Directiva 2013/34/UE.

Asimismo, ha de ponerse de manifiesto que no se presentan (en este apartado y en los siguientes) cifras comparables del cierre de 2021 ya que, debido al cambio de metodología implementado en la relación con la elegibilidad de la exposición a personas jurídicas y la identificación del colectivo obligado, las cifras resultantes no son comparables.

En el mismo sentido, la inexistencia de datos publicados con anterioridad a dicha fecha por las contrapartidas personas jurídicas afectas, imposibilita la formulación de una comparable pro-forma.

- Proporción en activos totales de exposición a administraciones centrales, bancos centrales y emisores supranacionales y derivados y cartera de negociación.

|

IMPORTE |

%s/activo total |

|

|

Emisores soberanos (AA.PP centrales y supranacionales) |

518.066.904,34 |

13,90% |

|

Exposiciones frente a bancos centrales |

210.023.332,69 |

5,63% |

|

Resto Cartera de negociación y derivados de negociación |

127.775,41 |

0,00% |

|

ACTIVOS TOTALES |

3.728.256.544,31 |

20% |

- La proporción en activos cubiertos de las exposiciones a empresas que no están obligadas a publicar información no financiera de conformidad con el artículo 19 bis o 29 bis de la Directiva contable (Directiva 2013/34/UE).

|

IMPORTE |

%s/activo cubierto |

|

|

Sociedades no financieras |

1.046.896.038,04 |

35% |

|

Contraparte en países no miembros de la UE no sujetas a obligaciones de divulgación previstas en la DINF |

13.897.996,57 |

0,46% |

|

TOTAL DE ACTIVOS DE LA GAR |

3.000.038.531,87 |

35,36% |

- Proporción de su cartera de derivados (no negociación) y préstamos interbancarios a la vista en sus activos cubiertos

|

|

IMPORTE |

%s/activo cubierto |

|

Derivados de cobertura |

4.695.288,54 |

0,16% |

|

Préstamos interbancarios a la vista |

33.138.498,56 |

1,11% |

|

TOTAL DE ACTIVOS DE LA GAR |

3.000.038.531,87 |

1,26% |

INFORMACIÓN CUALTITATIVA PLANTILLA ANEXO XI (Reglamento Delegado UE 2020/852)

1.INFORMACIÓN CONTEXTUAL EN APOYO DE LOS INDICADORES

1.1.Proporción en los activos totales de exposiciones a actividades económicas elegible o no elegiblesMetodología: Para determinar el total de activos elegibles en lo que a exposiciones a personas jurídicas se refiere, la entidad ha recogido (a través de un proveedor externo) los datos de elegibilidad publicados por las contrapartidas obligadas sobre volumen de negocio y capex elegible.

Adicionalmente, se ha incluido como elegible la totalidad de la cartera de préstamos y créditos a hogares destinados a la adquisición de vivienda y vehículos, esencialmente. Asimismo, del total de activos elegibles según los criterios anteriores, se han restado las exposiciones a contrapartidas que, si bien serían potencialmente elegibles por su actividad, no lo son por quedar excluidas de dicho cómputo debido a no estar obligadas a publicar información no financiera de conformidad con la legislación europea.

En este sentido, ha de ponerse de manifiesto que, para sociedades filiales de aquellas matrices o cabeceras de grupo obligadas a publicar información no financiera, basándose en su interpretación de la norma, la entidad asigna a éstas los datos de elegibilidad publicados por su matriz. Del mismo modo, se han excluido tanto del numerador como del denominador las exposiciones a emisores soberanos, al igual que la cartera de negociación, exposición a Bancos Centrales y emisores supranacionales (Reglamento Delegado UE 2021/2178 artículos 7.1) y cualesquiera otras partidas previstas en el mencionado reglamento.

Para la identificación de empresas no obligadas a publicar información no financiera de conformidad con los artículos 19 bis o 29 bis de la Directiva 2013/34/UE, en el caso de entidades extranjeras o emisores de títulos no nacionales para los que no se ha dispuesto de información de balance y cifras de empleados y, por tanto, no se ha podido evaluar la mencionada obligación, dichas exposiciones se han considerado no obligadas (y por ende no elegibles).

No se han tenido en cuenta exposiciones fuera de balance.

1.2.Proporción en activos totales de exposiciones a administraciones centrales, bancos centrales y emisores supranacionales y derivados y cartera de negociación.Metodología: Para determinar dicha cifra, se han agregado las exposiciones recogidas en los siguientes epígrafes del activo de la entidad:

- Administraciones Centrales

- Bancos Centrales

- Emisores supranacionales

- Derivados y cartera de negociación (no incluidos como elegibles)

1.3.Proporción en activos cubiertos de las exposiciones a empresas que no están obligadas a publicar información no financiera de conformidad con el artículo 19 bis o 29 bis de la Directiva contable (Directiva 2013/34/UE).

Metodología y criterio: Para la obtención de la cifra reportada, se han agregado las exposiciones a personas jurídicas con una cifra de empleados inferior a 500 en el último ejercicio del cual se dispongan datos. Aplica también la particularidad en su identificación puesta de manifiesto en el punto 1.1.

1.4.Proporción de su cartera de derivados (no negociación) y préstamos interbancarios a la vista en sus activos cubiertos.Metodología: Para determinar dicha cifra, se han agregado las exposiciones recogidas en los siguientes epígrafes del activo de la entidad: “Préstamos interbancarios a la vista” y “Derivados de cobertura”.

Nótese que, en todo caso, los saldos de los apartados anteriores se refieren a importes brutos.

2. ANÁLISIS DE MATERIALIDAD

En nuestra Entidad desarrollamos nuestro negocio por y para nuestros diferentes grupos de interés. Para cada uno de ellos, hemos definido los siguientes compromisos:

|

COMPROMISOS HACIA LA SOCIEDAD |

Las raíces de la Entidad se fundamentan en un modelo de banca que está íntimamente ligado con sus socios cooperativistas, y por tanto con la mejora y evolución sostenible de los territorios donde está presente. Además, uno de los objetivos de la Entidad es conseguir el desarrollo de una sociedad comprometida, justa y vinculada con el medio ambiente a través de las políticas y compromisos que hemos adquirido con cada uno de los grupos de interés que a continuación se detallan. |

|

COMPROMISOS HACIA NUESTROS CLIENTES |

La propuesta de valor que la Entidad ha desarrollado hacia nuestros clientes se basa en: 1. Ofrecer una calidad de servicio excelente mediante:

2. Realizar una Inversión Responsable, que permita la mitigación del cambio climático, la estructuración del territorio, la tecnificación, la digitalización, la erradicación de desigualdades y el desarrollo social. Del mismo modo, se desarrollan productos y servicios que tengan como eje central de actuación el medio ambiente. 3. Establecer una política de Gestión de Riesgo adaptada a los ejes y principios reflejados en nuestro Plan de Sostenibilidad. |

|

COMPROMISOS HACIA NUESTROS PROVEEDORES |

La Entidad tiene en sus proveedores el complemento necesario e imprescindible para la prestación de sus servicios. Para ello se reforzarán los procesos de externalización de funciones, y se asegurará que los proveedores comparten y respetan los valores éticos, sociales y ambientales que guían la conducta de la Entidad y de sus empleados con especial foco en: 1.Selección y contratación. 2.Control y seguimiento. |

|

COMPROMISOS HACIA NUESTROS SOCIOS |

La Entidad, como cooperativa de crédito, trabaja para satisfacer las necesidades y expectativas de sus clientes y socios cooperativistas, además de colaborar activamente con ellos en el cumplimiento de sus objetivos estratégicos; reforzando los principios de sostenibilidad establecidos en sus políticas. En línea con estos principios, nuestros compromisos con los socios cooperativistas son: 1. Garantía de trato y acceso a la información igualitario. 2. Atención personalizada, transparente y de calidad. 3. Impulso de la comunicación y la formación. 4. Confidencialidad. |

|

COMPROMISOS HACIA NUESTRO EQUIPO HUMANO |

Nuestros empleados son el principal motor del cumplimiento de la estrategia y la clave para garantizar el desarrollo sostenible de cualquiera de sus proyectos. Bajo estos principios, nuestros compromisos son: 1. Fomentar la estabilidad, la flexibilidad y la conciliación entre vida la personal y profesional. 2. Velar por que todos los profesionales actúen bajo unos principios y normas de conducta éticas y responsables, cumpliendo con el Código de Conducta de la Entidad. 3. Rechazar cualquier forma de discriminación e impulsar la igualdad. 4.Fomentar el desarrollo de sus capacidades mediante una formación integral. 5. Desarrollar una cultura de sostenibilidad para que los empleados tomen conciencia de los problemas sociales y medioambientales y aplicar los protocolos de seguridad, salud y bienestar. 6. Mantener un diálogo abierto y transparente mediante vías de comunicación activas y de calidad. 7.Impulsar el voluntariado para contribuir al progreso de la sociedad. |

Hemos llevado a cabo un análisis de materialidad para identificar cuáles son los aspectos más relevantes para la organización y nuestro sector y, de manera específica, cuáles son aquellos que disponen de mayor prioridad en materia ambiental, social y de gobernanza, así como las expectativas al respecto de sus grupos de interés.

A fin de contar con una información lo más precisa posible, nos hemos apoyado en los requerimientos de la Ley 11/2018 sobre información no financiera, los requerimientos de los GRI Standards así como diversos estudios sobre el sector financiero y sobre la sostenibilidad para considerar los asuntos relevantes para los distintos grupos de interés.

A continuación, se presenta la matriz de materialidad donde se plantean los temas por el grado de relevancia interna que se les concede, así como externa.

|

A continuación se presenta una breve descripción de lo que significa cada tema para nuestra actividad.

|

1. SATISFACCIÓN DE LOS CLIENTES |

La satisfacción de los clientes del Grupo es el asunto sobre el cual se centra toda la estrategia de negocio de Caja Rural de Zamora. La empresa se diferencia principalmente por su alto nivel de especialización, pudiendo ofrecer el mejor grado de competencia en la financiación del sector agrario y la oferta de productos para particulares, pymes y autónomos. |

ODS VINCULADOS

|

|

2. INTEGRIDAD, ÉTICA Y LUCHA CONTRA LA CORRUPCIÓN |

La integridad, ética y lucha contra la corrupción es una piedra angular en la fundación de instituciones bancarias serias y confiables. Esto es una preocupación mayor tanto para nuestros clientes que depositan su confianza en nosotros como para nuestra institución que se debe de integrar estas prácticas en todos los niveles de la organización. |

ODS VINCULADOS

|

|

3. GESTIÓN DEL TALENTO Y DESARROLLO PROFESIONAL |

Los colaboradores son uno de los activos más valiosos para conseguir el éxito del modelo de negocio de Caja Rural de Zamora y su creación de valor. Es por eso fundamental para permitirles desarrollar una carrera en la que puedan formarse y aprender nuevas habilidades en un mercado fuertemente afectado por la transformación digital. |

ODS VINCULADOS

|

|

4. PROTECCIÓN DE DATOS Y CIBERSEGURIDAD |

Tanto la protección de datos personales como la ciberseguridad de la institución es un tema que ha cobrado relevancia mundialmente en los últimos años, y aún más en el sector bancario donde los clientes confían datos personales y sensibles. Para la Entidad se trata de uno de los pilares fundamentales para conformar una empresa fuerte, confiable y sostenible. |

ODS VINCULADOS

|

|

5. INNOVACIÓN AL SERVICIO DE LAS PERSONAS |

Tanto la Entidad como sus grupos de interés consideran la tecnología como un elemento clave para adaptarse a las nuevas tendencias del sector. Sin embargo, la Entidad tiene la convicción de que esta no debe implementarse en detrimento de las relaciones humanas ni de la creación de empleo. El enfoque está puesto en cómo se puede emplear la tecnología para acercarnos y ayudar a nuestros clientes, colaboradores y otros grupos de interés. |

ODS VINCULADOS

|

|

6. FINANZAS SOSTENBLES |

La integración de factores ESG, principalmente vinculados con el cambio climático, en las decisiones de inversión y financiación es una tendencia que se está materializando en las nuevas regulaciones nacionales y europeas. La Entidad está convencida de que la integración de criterios ambientales y sociales es indispensable para seleccionar activos que posean una exposición menor a riesgos tanto financieros como no financieros, como una oportunidad de crear valor para sus nuestros grupos de interés. |

ODS VINCULADOS

|

|

7. MARKETING RESPONSABLE Y TRANSPARENTE |

Para Caja Rural de Zamora, la confianza de sus clientes y grupos de interés es una prioridad absoluta. Es por eso por lo que la empresa tiene la obligación moral de proporcionarles información y contratos claros y transparentes, así como prácticas éticas en su marketing y publicidad. La compañía sabe que la formación de sus empleados es clave para conseguirlo. |

ODS VINCULADOS

|

|

8. COMPROMISO CON EL TERRITORIO |

La integración de factores ESG, principalmente vinculados con el cambio climático, en las decisiones de inversión y financiación es una tendencia que se está materializando en las nuevas regulaciones nacionales y europeas. La Entidad está convencida de que la integración de criterios ambientales y sociales es fundamental para seleccionar activos que posean una exposición menor a riesgos tanto financieros como no financieros, como una oportunidad de crear valor para sus nuestros grupos de interés. |

ODS VINCULADOS

|

|

9. INCLU SIÓN Y ACCESIBILIDAD FINANCIERA |

La integración de factores ESG, principalmente vinculados con el cambio climático, en las decisiones de inversión y financiación es una tendencia que se está materializando en las nuevas regulaciones nacionales y europeas. La Entidad está convencida de que la integración de criterios ambientales y sociales es fundamental para seleccionar activos que posean una exposición menor a riesgos tanto financieros como no financieros, como una oportunidad de crear valor para sus nuestros grupos de interés. |

ODS VINCULADOS

|

3. CUESTIONES RELATIVAS AL MEDIOAMBIENTE

GESTIÓN MEDIOAMBIENTAL

|

Nuestra POLÍTICA DE SOSTENIBILIDAD se aplica a todas la personas y operaciones de nuestra entidad |

El respeto y cuidado del medio ambiente; la gestión responsable de la cadena de valor y de residuos; y el desarrollo de productos, servicios e iniciativas de actuación, tanto internas como externas, que pongan su atención en el medioambiente y en la descarbonización de la economía, son tres de los siete pilares generales del Plan de Sostenibilidad de la Entidad. Nos encontramos comprometidos con avanzar en la protección del medioambiente integrando los Objetivos de Desarrollo Sostenible (ODS) en nuestro modelo de negocio y la gestión de la entidad; tomando como referencia los principios promulgados por la Organización de las Naciones Unidas, el Acuerdo de París sobre Cambio Climático, el Plan de Acción de la Comisión Europea de Finanzas Sostenibles y el Pacto Verde Europeo. Este compromiso se especifica en nuestra Política de Sostenibilidad que es uno de los principales ejes sobre los cuales se concentra la proposición y evolución de estrategias, procesos, metodologías, sistemas de control y seguimiento que estén relacionados con riesgos ambientales. Esta política se aplica a todos los grupos de interés que forman parte de la Entidad, del mismo modo se incorporan las medidas recogidas en ella en su actividad diaria. La finalidad de este proceso reside en desarrollar una cultura de sostenibilidad para que los empleados tomen conciencia de los riesgos medioambientales que pueden afectar a su actividad.

|

En coherencia con este compromiso, en la Entidad se pretende adoptar una actitud modélica en cuanto al impacto directo de su actividad sobre el medioambiente. Es así como, por ejemplo, hemos decidido proveernos de una energía 100% renovable en todas nuestras instalaciones.

Asimismo, se han puesto en marcha medidas para un uso racional de los recursos indispensables para nuestra actividad y una gestión responsable de los residuos que generamos, por ejemplo, entregando todos nuestros deshechos de aparatos eléctricos y electrónicos a una empresa especializada en el reacondicionamiento de estos materiales para que puedan ser reutilizados.

IMPACTO MEDIOAMBIENTAL

El impacto medioambiental generado por la propia actividad de nuestra Entidad es poco significativo. La gestión de nuestro negocio no necesita un gran consumo energético, no necesita de grandes cantidades de recursos y no genera una cantidad significativa de desechos.

A continuación, se presenta el detalle de las principales fuentes de impacto medioambiental que resultan de la actividad de nuestra entidad.

CONTAMINACIÓN LUMÍNICA Y ACÚSTICA

Dada nuestra actividad en el sector de servicios y que todas nuestras oficinas se sitúan en entornos urbanos, el impacto lumínico y acústico no es relevante.

CONTAMINACIÓN ATMOSFÉRICA

Intentamos reducir al máximo la contaminación atmosférica que generamos directamente como consecuencia de nuestras actividades, si bien esta no es proporcionalmente significativa. Se han identificado tres fuentes de contaminación atmosférica principales:

- La quema del combustible consumido por los 3 vehículos de la Entidad. El 66% de nuestra flota de vehículos posee modo ECO para reducir las emisiones.

- Las emisiones producto del consumo del grupo electrógeno. El grupo electrógeno fue instalado en diciembre de 2020 por lo cual se mide el consumo a partir de 2021.

- Emisiones de gas refrigerante de la climatización. Trabajamos con proveedores de calidad, asegurándonos no haber tenido fugas de gases refrigerantes ni en 2021 ni en 2022.

- Las emisiones relativas al consumo de las calderas de gas (aproximadamente 40 calderas).

En 2022 el consumo de gas de las calderas empleadas en nuestra actividad laboral se ha reducido con respecto al 2021 un 5,85%.

Consumos de las principales fuentes de contaminación atmosférica

|

FUENTES DE CONSUMO |

2021 |

2022 |

|

Combustible consumido por los vehículos de la Entidad |

3.830,7 litros |

3.606,26 litros |

|

Consumo del grupo electrógeno |

80,4 litros |

45,6 litros |

|

Consumo de gas de las calderas |

249.474 kWh |

266.348 kWh |

|

Fugas de gas refrigerante |

0 |

0 |

- Emisiones de CO2eq. de Alcance 1

A partir de estos consumos, se presenta la equivalente emisión directa de CO2, denominado Alcance 1. Como se puede observar, se ha presentado un ligero incremento en las emisiones (4,1%) debido a un mayor consumo de gas de las calderas.

|

FUENTES DE EMISIÓN |

2021 |

2022 |

||||

|

Consumo |

Factor de emisión* |

T CO2eq. |

Consumo |

Factor de emisión* |

T CO2eq. |

|

|

Gasoil consumido por los vehículos de la Entidad |

3.830,7 litros |

2,52 |

9,65 |

3.606,26 litros |

2,52 |

9,09 |

|

Consumo de gasoil del grupo electrógeno |

80,4 litros |

2,898 |

0,23 |

45,6 litros |

2,898 |

0,13 |

|

Consumo de gas de las calderas (kWh) |

249.474 |

0,182 |

45,40 |

266.348 |

0,182 |

48,48 |

|

Fugas de gas refrigerante |

0 |

0 |

0 |

0 |

0 |

0 |

|

TOTAL |

55,28 |

|

57,7 |

|||

*Fuente: Factores de emisión MITECO 2022

Estamos comprometidos con gestionar de manera responsable y eficiente la gestión de nuestros residuos, incorporando en la medida de lo posible, medidas relacionadas con a la economía circular.

Sin embargo, aunque los residuos que genera nuestra propia actividad no representan un volumen significativo, hemos implementado medidas para intentar reducir al máximo los mismos y dar valor a los residuos que no podemos evitar generar.

Las principales fuentes de residuos son:

| PAPEL | RESIDUOS DE APARATOS ELÉCTRICOS Y ELECTRÓNICOS | MATERIAL DE OFICINA |

RESIDUOS DE PAPEL

Como se indica debajo en el punto 3.4, el papel es uno de los recursos más utilizados por nuestra actividad e indispensable para diversos fines de la actividad bancaria. Por ello, estamos constantemente buscando maneras innovadoras de reducir la cantidad de restos de papel que generamos, y, por otro lado, valorizarlo como residuo.

En cuanto a la valorización, hemos conseguido que el 100% de nuestros residuos de papel sean reciclados.

Respecto a la disminución, en el año 2022 hemos realizado unas modificaciones en la agrupación de correspondencia a clientes situándonos entre las mejores de sector financiero. Gracias a esta medida, sumado a la progresiva implantación de nuestros servicios de banca electrónica y buzón virtual se ha conseguido reducir el correo físico en más del 30%. Dentro de las medidas digitales, ofrecemos a nuestros clientes como opción por defecto el correo virtual.

RESIDUOS DE APARATOS ELÉCTRICOS Y ELECTRÓNICOS Y MATERIAL DE OFICINA

La gestión de los residuos de aparatos eléctricos y electrónicos (RAEE) supone un gran reto a nivel mundial. En efecto, estos elementos digitales pueden contener sustancias peligrosas como el cadmio, fósforo y plomo entre otros que suponen un peligro tanto para el medio ambiente como para el ser humano. Sin embargo, estos aparatos contienen materiales de un alto valor económico que suponen un recurso que no debe ni puede perderse.

Para ello, se requiere de un modelo típico de economía circular en el que entran en juego las cuatro “R”: reducir, reparar, reutilizar, y reciclar donde pasa a un primer plano el beneficio medioambiental.

En relación con esto, en la Entidad, tenemos un acuerdo con Revertia, una empresa de la economía circular pionera en los procesos de reacondicionamiento de los RAEE para ofrecerles una segunda vida. Una parte de estos aparatos son finalmente donados a causas solidarias (escuelas, etc.).

A través de este modelo de economía circular, conseguimos valorizar el 100% de nuestros RAEE. Durante el 2022 se realizó una recogida de residuos electrónicos para su reutilización dentro de la entidad.

En lo que respecta al material de oficina, uno de los principales residuos es el tóner de nuestras impresoras. Para la gestión de este residuo, tenemos un convenio con la Fundación Personas. Esta fundación trabaja con personas con discapacidad intelectual, con el fin de promover el empleo inclusivo y la integración laboral de personas con diversidad funcional. Esta fundación se encarga de poner en valor estos residuos a través de su adecuado reciclaje. Haciendo, por lo tanto, que el 100% de nuestros residuos de tóner sean administrados por esta vía.

Otra de las medidas que cabe destacar son los esfuerzos para reducir los residuos de plástico. En nuestras oficinas, por ejemplo, no contamos con un dispensador de vasos de plástico de un solo uso. Asimismo, hemos remplazado las bolsas de plástico que se entregan a los clientes por bolsas de papel.

OTROS RESIDUOS

No generamos residuos alimentarios dado que no contamos con un servicio de restauración propio en nuestras instalaciones.

El resto de los residuos generados cotidianamente por nuestros empleados son gestionados por las redes de recogida municipales tradicionales.

VOLUMEN DE RESIDUOS GENERADOS Y PORCENTAJE RECICLADO

La Entidad gestiona sus residuos a través de un gestor de residuos autorizado por la Junta de Castilla y León quien asegura que son recogidos, retirados, destruidos y reciclados siguiendo la normativa vigente. En 2022 hemos reciclado el 100% de los residuos que hemos generado. El detalle, presentado según la normativa europea:

|

RESIDUOS GENERADOS |

2021 |

Porcentaje reciclado |

2022 |

Porcentaje reciclado |

|

|

Código LER |

Nombre |

||||

|

20 01 01 |

Papel y cartón |

9.640 kg |

100% |

860 kg |

100% |

|

20 01 39 |

Plásticos |

2.920 kg |

100% |

2.580 kg |

100% |

|

15 01 01 |

Envases de papel y cartón |

3.760 kg |

100% |

2.680 kg |

100% |

|

15 01 02 |

Envases de plástico |

- |

- |

15.000 kg |

100% |

|

17 04 07 |

Metales mezclados |

- |

- |

2.180 kg |

100% |

|

19 12 04 |

Plástico y caucho |

- |

- |

100 kg. |

100% |

|

20 01 90 |

Otros residuos no reciclables |

4.680 kg |

0% |

- |

- |

|

TOTAL |

21.000 kg |

77% |

23.400 kg |

100% |

|

Debido a nuestra actividad de servicios, los recursos que necesitamos para poder operar son poco significativos. Aun así, tratamos de reducir nuestra huella ambiental fomentando un uso eficiente y adecuado de los recursos que utilizamos.

Principalmente encontramos el agua y electricidad consumida en nuestras oficinas, así como el papel que empleamos para trabajar y para realizar las comunicaciones con nuestros clientes y grupos de interés.

CONSUMO DE AGUA

Nuestro consumo de agua es mínimo y se limita en exclusiva al consumo de agua de nuestros clientes y empleados. La totalidad del agua consumida es abastecida y tratada por la red municipal tradicional. Controlamos el consumo de agua a través de la instalación de dispositivos de grifería de bajo consumo y cisternas de doble descarga que aseguran un potencial de ahorro aproximado de un 30%.

Nuestro consumo de agua en 2022 fue de 8.487 m3. El aumento en el consumo respecto a 2020 se explica ya que, debido a la situación sanitaria, el consumo de agua en nuestras instalaciones fue ampliamente inferior.

|

CONSUMO DE AGUA |

Consumo 2021 |

Consumo 2022 |

|

Consumo de agua (m3) |

8.487 |

8.193 |

|

Para el cálculo de consumo de agua se ha utilizado como valor de referencia el precio medio del agua por de la Comunidad de Castilla y León. |

||

CONSUMO ELÉCTRICO

|

El consumo eléctrico representa una de las principales fuentes potenciales de impacto ambiental de la actividad de nuestra entidad. Es por lo que hemos tomado medidas para consumir electricidad de la manera más eficiente posible, y, por otro lado, hemos decidido abastecernos con una energía limpia. Es así como abastecemos el 100% de nuestra energía eléctrica, a través de certificados de energía de origen renovable, contribuyendo así a reducir el impacto ambiental de nuestro consumo eléctrico. Además, optamos por luces LED para cada renovación o nueva instalación que realizamos, lo cual contribuye a la eficiencia energética. Tenemos el objetivo de remplazar el 100% de las luces de nuestras oficinas. En 2022 hemos conseguido una reducción significativa de nuestro consumo eléctrico del 19,6% que, además sigue siendo 100% certificado de origen renovable. |

100% de nuestro consumo eléctrico es certificado de origen renovable |

|

CONSUMO DE ELECTRICIDAD Y GAS |

Consumo 2021 |

Porcentaje certificado energía renovable |

Consumo 2022

|

Porcentaje certificado energía renovable |

|

Consumo de electricidad (KWh) |

1.682.767 |

100% |

1.351.497 |

100% |

CONSUMO DE MATERIA PRIMA

La principal y única materia prima relevante utilizada en nuestras actividades es el papel, utilizado para diferentes fines como se observa en el gráfico de abajo:

En los últimos 10 años, pese a aumentar nuestra red en 15 Centros de atención al público y nuestra plantilla en cerca de 100 empleados, hemos conseguido disminuir el consumo de papel, pasando de 9.000 paquetes de folios anuales a 5.550. Esto fue posible gracias a la implementación de máquinas de digitalizar y de nuevas tecnologías y al esfuerzo interno por reducir el consumo.

Nuestro consumo de papel en 2022 fue de 19.787 kg(Calculado a partir de valores de referencia para el peso medio del papel), habiendo un aumento poco significativo respecto a 2020. Este aumento se explica ya que en 2020, debido a la situación sanitaria, se privilegió aún más la desmaterialización de la documentación, a través de una cultura de oficinas sin papeles.

INFLUENCIA DIRECTA

En lo que respecta a nuestra propia actividad, nuestras actividades no generan emisiones de gas de efecto invernadero (GEI) a la atmosfera.

De hecho, como ya hemos mencionado anteriormente, la principal fuente potencial de emisión sería el consumo eléctrico, pero en el año 2022 el 100% de nuestra electricidad consumida ha salido de fuentes renovables.

Garantizamos el consumo de energía renovable a través de las Garantías de Origen, una certificación electrónica expedida por la Comisión Nacional de los Mercados y la Competencia (CNMC) que permite a nuestro distribuidor de energía garantizar que la que comercializa proviene de fuentes de generación renovable.

A continuación, se presenta la huella de carbono resultado de todos los impactos detallados en esta sección.

|

HUELLA DE CARBONO ALCANCE 1 Y 2 |

2021 |

2022 |

|

Emisiones directas (Alcance 1) * T CO2 eq. |

55,15 |

57,7 |

|

Emisiones indirectas (Alcance 2) * T CO2 eq. |

0 |

0 |

*Calculado a partir de los factores de emisión de MITECO 2021

EMISIONES DE ALCANCE 3

En 2022, hemos dado un paso más en nuestros esfuerzos por contabilizar y reportar las emisiones causadas indirectamente por nuestra actividad, calculando las emisiones de Alcance 3 de las siguientes fuentes de emisión:

|

HUELLA DE CARBONO ALCANCE 3 |

CONSUMO |

FACTOR DE EMISIÓN |

EMISIONES |

|

RESIDUOS |

|

|

|

|

20 01 01 PAPEL Y CARTÓN |

0,86 tn |

21,28 |

18,3 kgCO2e |

|

20 01 39: PLASTICOS |

2,58 tn |

21,28 |

54,9 kgCO2e |

|

-- 15 01 01: ENVASES DE PAPEL Y CARTÓN |

2,68 tn |

21,28 |

57,03 kgCO2e |

|

-- 15 01 02: ENVASES DE PLASTICO |

15 tn |

21,28 |

319,2 kgCO2e |

|

-- 17 04 07: METALES MEZCLADOS |

2,18 tn |

21,28 |

46,39 kgCO2e |

|

-- 19 12 04: PLASTICO Y CAUCHO |

0,1 tn |

21,28 |

2,13 kgCO2e |

|

TOTAL RESIDUOS |

|

|

497,95 kg CO2e |

|

VIAJES |

|

|

|

|

Desplazamientos |

126 viajes |

5,3 |

6.667,8 kgCO2e |

|

AGUA |

|

|

|

|

Emisiones derivadas del consumo de agua |

8.640,01 m3 |

0,15 |

1.287,36 kgCO2e |

|

|

|

|

|

|

TOTAL EMISIONES ALCANCE 3 |

|

|

2,4 T CO2e |

NFLUENCIA INDIRECTA – FINANZAS SOSTENIBLES

La adopción en 2015 del Acuerdo de París sobre el Cambio Climático a nivel mundial y los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS), persiguen el objetivo de avanzar hacia una economía que sea capaz de mejorar el futuro de nuestro planeta. Y, para apoyar estas metas, la Unión Europea, a través del Pacto Verde, estableció el objetivo de convertir a nuestro continente en el primero en ser neutro en carbono en 2050, esperando que el sector financiero desempeñase un papel relevante en el camino hacia esta transición.

Con anterioridad al Pacto Verde, la Comisión Europea elaboró el Plan de Acción sobre Finanzas Sostenibles (2018). Este Plan representa una nueva estrategia ambiciosa e integral basada en diez acciones respecto de las finanzas sostenibles. Uno de los objetivos más relevantes en dicho plan de acción es, reorientar los flujos de capital hacia inversiones sostenibles, a fin de lograr un crecimiento sostenible e integrador.

Desde nuestros inicios, somos una entidad con un claro compromiso en la realización de nuestra actividad, que se ha volcado con nuestros grupos de interés y ha liderado el desarrollo sostenible en nuestra área de acción.

El apoyo a la actividad agraria y ganadera forma parte de nuestra identidad como organización, defendiendo la utilización de nuevas tecnologías como motor de la agricultura, haciéndola más eficiente y competitiva a la par que más limpia y comprometida con el medio ambiente. A través de esta acción, contribuimos a frenar la desertización rural que contribuye al cambio climático.

Además, a través de Gescooperativo, denominada como la sociedad gestora del Grupo Caja Rural, ofrecemos a nuestros clientes la posibilidad de invertir en fondos de inversión sostenible, fondos que además de aplicar criterios financieros, ejercen medidas de inversión socialmente responsable; criterios excluyentes al no invertir en empresas que atenten contra los derechos humanos, fabriquen armas, destruyan el medio ambiente o contrarias a la salud pública; y criterios valorativos respecto a empresas con políticas ambientales, sociales y de buen gobierno.

Gescooperativo, vela por conseguir la creación de valor para sus partícipes, fomentando que su actividad se desarrolle favorablemente hacia criterios y principios éticos, basados en la integridad, y se aparta de inversiones controvertidas en aspectos ASG. Cuenta con un equipo de expertos que canalizan las inversiones hacia proyectos que tengan en cuenta factores medioambientales, sociales y de buen gobierno.

En 2022, en línea con nuestro compromiso de ampliar este tipo de fondos sostenibles, hemos mantenido el fondo en la CNMV, el Fondo ‘Rural Futuro Sostenible’. El fondo aplica en su gestión, además de criterios financieros, criterios extra financieros ASG excluyentes, es decir, no invierte en empresas cuya actividad dañe el medio ambiente o atenten contra los derechos humanos. Además, se emplean criterios valorativos, favoreciendo la inversión en emisores que apliquen políticas en materia de sostenibilidad, RSC y gobernanza corporativa.

El fondo, busca invertir en grandes tendencias actuales como la mejora de la calidad de vida, la transformación digital y descarbonización de la economía, invirtiendo en sectores clave (salud, nuevas tecnologías o energías sostenibles). Además, se trata de un fondo con participación solidaria, donando el 2% de la comisión de la gestora es destinado a fundaciones sin ánimo de lucro.

Nuestra gama de fondos sostenibles muestra así nuestro compromiso y sensibilización con el impacto medioambiental y social de las empresas. El volumen de patrimonio gestionado por Gescooperativo en la gama de fondos sostenibles a 31/12/2021 asciende a 1.459 millones de euros con 62.202 partícipes (23,8% del total de patrimonio gestionado). Gescooperativo se posiciona así como la cuarta gestora en el mercado nacional en fondos sostenibles. La Entidad tiene a la misma fecha un patrimonio total de 37,37 millones de euros con 2.012 partícipes.

Actualmente, nos encontramos definiendo una estrategia íntegra en materia de finanzas sostenibles de acuerdo con lo que estipulan las leyes y marcos normativos del Banco Central Europeo. La misma, estará alineada con la estrategia de finanzas sostenibles del Grupo Caja Rural.

Bonos Verdes, Sociales y Sostenibles

Los bonos verdes, sociales y temáticos son instrumentos financieros de renta fija emitidos con el objetivo de financiar y facilitar soluciones medioambientales y sociales. Se trata de un pilar fundamental dentro de las finanzas sostenibles para orientar los flujos financieros hacia la consecución de los Objetivos de Desarrollo Sostenible (ODS) y los objetivos del Pacto Verde Europeo.

- 16 bonos verdes por un importe total de 43.442.160 €

- 3 bonos sociales por un importe total de 11.228.948 €

- 4 bonos sostenibles por un importe total de 21.966.279 €

MEDIDAS PARA PROMOVER LA PROTECCIÓN DE LA BIODIVERSIDAD

En 2022, el Consejo de Administración ha renovado la participación de la Entidad en la iniciativa ‘Motor Verde’. Se trata de un proyecto pionero que tiene como objetivo impulsar la compensación de emisiones de CO2 a través de reforestaciones aportando beneficios tanto para la economía local como para la sociedad y la naturaleza. En efecto, Motor Verde es el mayor proyecto de reforestación para la compensación de emisiones en España. El objetivo de Motor Verde es alcanzar las 70.000 hectáreas para la absorción de 16 millones de toneladas de CO₂ en los próximos años, cuenta con fondos comprometidos por importe de 100 millones de euros para los próximos años. En este proyecto participa como socio la Fundación Repsol e Hispasat.

La Caja ha desembolsado 3.636 miles de euros del presupuesto global de 6.000 miles de euros . Con esta inversión se pretenden compensar 321.500 toneladas de CO2, reforestando 1.200 hectáreas con 1.1.00.000 de árboles.

Asimismo, en el marco del proyecto se pondrán en marcha programas de formación para la mejora de la empleabilidad de la población y proyectos de fomento de la innovación y el desarrollo tecnológico en el sector forestal, contribuyendo a fijar población en la comarca.

Nuestra entidad ha decidido participar en esta iniciativa ya que se trata de un proyecto que está alineado con nuestros valores y compromisos en materia de sostenibilidad. Por un lado, se trata de un proyecto alineado con el Pacto Verde Europeo, los Objetivos de Desarrollo Sostenible y los Fondos Europeos Next Generation EU en el que los bosques son un pilar fundamental y natural para la lucha contra el cambio climático.

Por otro lado, el proyecto Motor Verde, además de su impacto medioambiental, contribuye positivamente a la economía sostenibles y la sociedad en general, dando lugar a puestos de trabajo, especialmente entre colectivos vulnerables, en las zonas de la España vaciada donde se llevan a cabo las reforestaciones, actuando contra la despoblación.

|

Del mismo modo, las reforestaciones suponen una inversión sostenible y proyección de futuro, que genera riqueza a partir de los recursos naturales, contribuyendo a reforzar el tejido empresarial local y dar cabida a la economía en el entorno rural. Además, esta iniciativa promueve la innovación, la investigación y la aplicación de nuevas tecnologías en el sector forestal. Por último, Motor Verde está alineado con las estrategias locales de impulso social, ambiental y económico de las Comunidades Autónomas en las que el proyecto tiene lugar, entre ellas la de Castilla y León, poniendo en valor los recursos naturales de la zona y posicionándola como sumidero de carbono. |

La inversión en el proyecto MOTOR VERDE está alineada con nuestro compromiso con el medioambiente, la sociedad y el desarrollo económico local. |

IMPACTOS CAUSADOS EN ÁREAS PROTEGIDAS

No se ha detectado ningún riesgo de impacto causado en áreas protegidas por la actividad de nuestra entidad. En efecto, desarrollamos nuestra actividad en entornos urbanos.

4. CUESTIONES RELATIVAS AL PERSONAL

NUESTROS COMPROMISOS CON NUESTROS COLABORADORES

El equipo humano de la Entidad, los empleados, son el principal motor del cumplimiento de la estrategia y la clave para garantizar el desarrollo sostenible de cualquiera de sus proyectos. Bajo estos principios, nuestros compromisos son:

| Fomentar la estabilidad en el empleo, la flexibilidad laboral y la conciliación entre vida la personal y profesional | Velar por que todos los profesionales actúen bajo unos principios y normas de conducta éticas y responsables, cumpliendo con el Código de Conducta de la Entidad | Rechazar cualquier forma de discriminación e impulsar la igualdad |

| Fomentar el desarrollo de sus capacidades mediante una formación integral | Desarrollar una cultura de sostenibilidad para que los empleados tomen conciencia de los problemas sociales y medioambientales y aplicar los protocolos de seguridad, salud y bienestar | Impulsar el voluntariado para contribuir al progreso de la sociedad |

| Mantener un diálogo abierto y transparente mediante vías de comunicación activas y de calidad |

En un sector en el cual la tendencia es el cierre de oficinas físicas y los planes de reducción de personal, es de destacar nuestro compromiso por mantener un empleo estable y de calidad. No hemos procedido al cierre de ninguna oficina ni hemos realizado ningún plan de reducción de personal. Creemos en que el trato cercano que brindamos a nuestros clientes en nuestras oficinas debe promoverse, complementándose con las herramientas digitales de última tecnología. De hecho, hemos incrementado un 6,7% nuestra plantilla en 2022 respecto a 2021.

En cuanto a la fidelidad de sus profesionales, presentamos óptimos indicadores en la rotación de nuestra plantilla, teniendo en cuenta que hemos tenido 4 bajas por motivos voluntarios en 2021.